-

Cotation

Cotation

-

Moyens de paiement

Moyens de paiement

-

Finance d'entreprise

Finance d'entreprise

-

Ukraine

Ukraine

-

Les innovations dans les paiements

Les innovations dans les paiements

-

Droit au compte

Droit au compte

-

Titres de créances négociables

Titres de créances négociables

-

Surendettement

Surendettement

-

Fichiers d'incidents

Fichiers d'incidents

-

Banques et assurances

Banques et assurances

-

Politique monétaire

Politique monétaire

-

Devises étrangères

Devises étrangères

-

Épargne

Épargne

-

Climat

Climat

-

Banques centrales

Banques centrales

-

Fraudes et arnaques

Fraudes et arnaques

-

Inclusion financière

Inclusion financière

-

Covid-19

Covid-19

J’ai émis un virement SEPA à tort : est-il possible d’annuler l’opération ?

Conformément aux dispositions de l’Article 101 de la Décision n°2015-01 modifiée, chaque contrepartie de politique monétaire s’engage à informer la Banque de France, au plus tard au cours de la journée ouvrable suivante, de tout événement affectant de manière significative la relation contractuelle entre la contrepartie et la Banque de France, en particulier des remboursements anticipés, partiels ou intégraux, des baisses de notation et des modifications importantes des conditions de la créance privée.

Dans le cas où un établissement mobilisateur n’a pas pu prendre en compte un événement de crédit au moment de l’envoi quotidien de sa remise de créances privées à J, il est invité à transmettre ces informations au plus tard à J+1 aux équipes de contrôle sur pièces de la Banque de France.

Ces informations peuvent être communiquées via le fichier quotidien de remise des créances privées envoyé à J+1. Ce fichier intègrera alors lesdits événements pour chacune des créances concernées. S’il est impossible d’actualiser ce fichier en fonction de tels événements, un fichier indépendant devra alors être envoyé à J+1 sous format électronique à l’adresse email « support-creancesprivees@banque-france.fr » (cf. modèle proposé à l’annexe « Modèle de déclaration des évènements de crédit » des cahiers des charges TRICP et ACC).

La lettre de désignation d’un établissement bancaire, qui sera tenu d’ouvrir un compte au demandeur, est valable 6 mois à compter de son émission par la Banque de France.

Il est recommandé d’initier les démarches auprès de la banque désignée sans tarder. Par ailleurs, conservez une preuve de toute remise de document à la banque.

Pour la remise d’une créance en euro, seul le premier champ doit être rempli.

Pour la remise d’une créance en devise, le premier champ doit être rempli avec la conversion en euro, au dernier taux connu, du montant de la créance en devise (capital restant dû). Le second champ doit également être impérativement rempli avec le montant de cette créance en devise.

La carte de paiement est un moyen de paiement émis par un établissement agréé (établissement de crédit, établissement de paiement ou de monnaie électronique) qui permet à son titulaire, appelé le porteur de la carte, d’effectuer des opérations de paiement chez les commerçants et/ou en ligne, ainsi que des opérations de retrait d’espèces au distributeur automatique.

Des services connexes peuvent y être associés, comme par exemple des assurances (assurance annulation de voyage, assurance perte de bagage) ou des prestations d’assistance (assistance médicale, rapatriement…).

Un contrat-cadre de services de paiement ou la convention de compte de dépôt définit les conditions d'utilisation de la carte.

La carte de paiement qui vous est remise reste la propriété de l’établissement qui l’a émise.

La commission recherche la solution la plus adaptée à votre situation. L’objectif est de vous permettre de retrouver une situation financière stable et tenable, en demandant des efforts, parfois très importants, à vos créanciers. En contrepartie, il vous est aussi demandé des efforts.

Si vos difficultés sont temporaires ou s’il est possible de régler vos dettes en les adaptant, alors, la commission proposera des solutions pour vous permettre de payer vos dettes. Comme un moratoire (vous ne payez plus votre dette pendant un certain temps), un rééchelonnement (vous payez vos dettes sur une durée plus longue) ou une baisse des taux d’intérêts sur vos crédits.

Si vous n’êtes pas en capacité de payer vos dettes et que votre situation ne parait pas devoir s’améliorer significativement (on dit alors que votre situation financière est « irrémédiablement compromise »), la commission peut imposer un effacement de vos dettes.

Les deux types de mesures (rééchelonnement et effacement) peuvent être combinées.

Si vous êtes propriétaire de votre résidence principale, la commission fera tout son possible pour que vous la gardiez. En particulier, en recherchant d’abord un accord amiable avec vos créanciers. Mais s’il n’est pas possible de régler vos dettes sans envisager un effacement, la commission pourra vous demander de la vendre.

Quant aux autres éléments de votre patrimoine (épargne, maison ou appartement autre que votre résidence principale, voiture non indispensable pour votre travail), la commission pourra demander à ce qu’ils soient utilisés pour payer vos dettes.

À tout moment de la procédure, vous pouvez demander à clôturer votre dossier, ou contester la décision de la commission. Vous devez aussi la tenir informée de tout changement important dans votre situation. Sachez que son objectif est de vous aider, tout en prenant en compte les intérêts de vos créanciers.

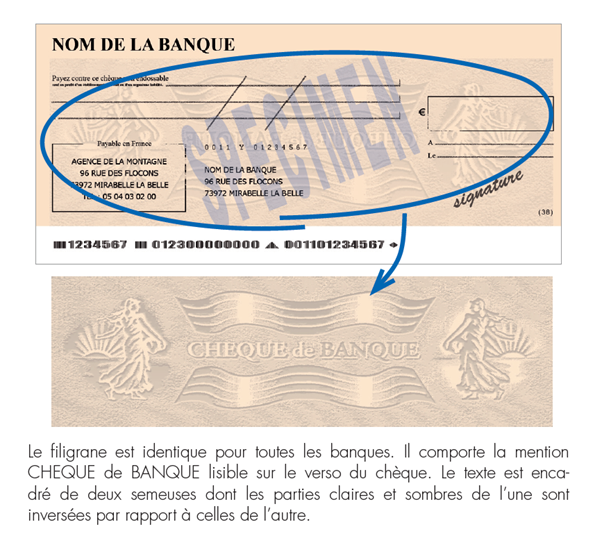

Si vous êtes bénéficiaire d’un chèque de banque (par exemple, en cas de vente d’un véhicule), contactez la banque émettrice en recherchant par vous-même ses coordonnées (sans vous fier aux mentions présentes sur le chèque ni à celles que l’acheteur pourrait vous transmettre) pour en confirmer la validité avant de finaliser la vente. Vous pouvez aussi en complément vérifier le filigrane visible par transparence et lisible au verso du chèque de banque :

Soyez toutefois toujours attentifs au moment d’accepter un chèque de banque. Il existe en effet des chèques de banque frauduleux, par exemple dans le cadre de ventes de voitures d’occasion. Vous lui remettez la voiture et vous vous apercevez au moment de déposer le chèque à votre banque que c’est finalement un faux. Dans la mesure du possible, demandez d’être payé via un autre moyen de paiement (virement, de préférence un virement instantané ou espèces).

Soyez vigilant ! Votre banque ne vous demandera jamais vos coordonnées bancaires, ni vos codes de connexion, ni vos codes à usage unique reçus par SMS ou sur votre application.

Un nouveau type de fraude par usurpation d'identité appelée « spoofing » est en pleine recrudescence. Il s'agit d'une technique frauduleuse permettant d’afficher sur le téléphone du destinataire un numéro de téléphone différent de celui de l’émetteur pour tromper la victime et l'inciter à communiquer des éléments bancaires confidentiels.

Généralement, l’interlocuteur, qui vous met en confiance et qui se présente comme votre conseiller ou un employé du service des fraudes de votre établissement bancaire, vous demande de lui transmettre votre numéro de compte, le code d’accès au site Internet de votre banque, en prétextant une nécessité urgente de faire des vérifications de sécurité sur votre accès qui aurait être compromis. Il vous demande ensuite des codes reçus par SMS ou sur votre application mobile. Via cette technique, le fraudeur accède à votre espace client sur le site Internet de votre banque et réalise des opérations frauduleuses qu’il authentifie avec les codes à usages uniques que vous lui communiquez.

Coupez court à la conversation et prévenez vos interlocuteurs habituels au sein de votre établissement bancaire.

Si vous avez transmis des informations et que vous constatez des virements frauduleux, il faut :

- avertir immédiatement votre banque et lui demander d’effectuer une demande de retour de fonds (ou « recall » du virement) au motif qu’il s’agit d’une fraude ;

- changer immédiatement le mot de passe d’accès à votre espace client ;

- vérifier tous les bénéficiaires de virements qui sont enregistrés ainsi que les éventuelles transactions dont les exécutions sont programmées à plus tard. Il faut informer votre banque en cas d’ajout ou de programmation qui ne serait pas à votre initiative ;

- déposer plainte (pour gagner du temps avant de vous rendre au commissariat ou à la gendarmerie la plus proche de chez vous, vous pouvez vous rendre sur : www.pre-plainte-en-ligne.gouv.fr). Contactez aussi INFO ESCROQUERIES au 0 805 805 817.

La procédure n’aboutit pas toujours, surtout si elle est effectuée tardivement. Il faut réagir au plus vite ! Si votre banque ne parvient pas à récupérer les fonds engagés, elle met à votre disposition, à votre demande, les informations qu'elle détient pouvant permettre de documenter un éventuel recours en justice de votre part en vue de récupérer les fonds.

Conformément à l’Article 101 de la Décision du Gouverneur de la Banque de France 2015-01 du 22 avril 2015, « Pour que la Banque de France puisse vérifier l’existence des créances privées remises en garantie : Chaque contrepartie (…) s’engage à informer la Banque de France, au plus tard au cours de la journée ouvrable suivante, de tout événement affectant de manière significative la relation contractuelle entre la contrepartie et la Banque de France, en particulier des remboursements anticipés, partiels ou intégraux, des baisses de notation et des modifications importantes des conditions de la créance privée ».

Conformément à la convention d’accès aux opérations de politique monétaire et de crédit intrajournalier de la Banque de France, un « Evènement de crédit désigne la survenance d’un évènement qui ouvre le droit pour la Banque de France de réaliser les garanties, d’accélérer le terme des facilités en cours ou de résilier la Convention de façon anticipée, à savoir un défaut de paiement, tout cas de défaillance, d’application du principe de prudence ou d’évènement similaire au sens de la Décision du Gouverneur de la Banque de France. »

Par conséquent, il convient d’informer la Banque de France de tels événements, constatés au jour J, au plus tard au cours de la journée ouvrable suivante J+1. Ces informations peuvent être communiquées via le fichier quotidien de remise des créances privées envoyé à J+1. Ce fichier intègrera alors lesdits événements pour chacune des créances concernées. S’il est impossible d’actualiser ce fichier en fonction de tels événements, un fichier indépendant devra alors être envoyé à J+1 sous format électronique à l’adresse email « support-creancesprivees@banque-france.fr » (cf. modèle proposé à l’annexe « Modèle de déclaration des événements de crédit » des cahiers des charges TRICP et ACC).

Il ne faut sous aucun prétexte accepter d’encaisser un chèque pour le compte d’une tierce personne, et ce quel que soit le motif (problèmes bancaires rencontrés par le demandeur, domiciliation à l’étranger ou encaissement de chèque non accessible…). Soyez de surcroît très vigilants quand vous réglez par chèque des transactions qui auraient été conclues dans l’urgence ou dans des conditions qui vous seraient trop favorables. Une telle situation est généralement suspicieuse.

Il s’agit en effet très souvent de chèques frauduleux : la tierce personne vous demandera de lui reverser la somme encaissée, éventuellement contre la promesse d’une rémunération. Dans une telle situation, vous participeriez alors à un dispositif de blanchiment tout en devenant vous-mêmes victimes de fraude. En effet, lorsque les chèques seront finalement rejetés, parfois plusieurs jours après leur encaissement, les fonds alors crédités vous seront retirés et il vous sera impossible de récupérer l’argent remis entre-temps à cette tierce personne.

Il ne faut pas non plus accepter un chèque qui ne correspond pas à ce qui a été convenu au moment de la vente d’un bien ou d’un service (par exemple des achats sur internet). Ce cas de figure peut se rencontrer lorsque vous recevez un chèque d’un montant trop élevé et qu’on vous demande de rembourser le trop-perçu par virement. Là aussi, vous risquez le rejet du chèque a posteriori.

Le chèque n’est pas un moyen de paiement garanti et il peut toujours vous revenir impayé. Une vigilance s’impose également pour les chèques de banque, qui peuvent également être fraudés. Si la situation vous le permet, demandez à votre interlocuteur de régler par un autre moyen de paiement.

Si vous découvrez des annonces illicites sur internet qui seraient liées à la fraude au chèque, vous pouvez les signaler sur la plateforme PHAROS du ministère de l’Intérieur.

Pour en savoir plus sur les arnaques aux moyens de paiement, cliquez ici.