-

Cotation

Cotation

-

Moyens de paiement

Moyens de paiement

-

Finance d'entreprise

Finance d'entreprise

-

Ukraine

Ukraine

-

Les innovations dans les paiements

Les innovations dans les paiements

-

Droit au compte

Droit au compte

-

Titres de créances négociables

Titres de créances négociables

-

Surendettement

Surendettement

-

Fichiers d'incidents

Fichiers d'incidents

-

Banques et assurances

Banques et assurances

-

Politique monétaire

Politique monétaire

-

Devises étrangères

Devises étrangères

-

Épargne

Épargne

-

Climat

Climat

-

Banques centrales

Banques centrales

-

Fraudes et arnaques

Fraudes et arnaques

-

Inclusion financière

Inclusion financière

-

Covid-19

Covid-19

J’ai émis un virement SEPA à tort : est-il possible d’annuler l’opération ?

Le délai d’exécution d’un virement SEPA est au maximum d’un jour ouvrable à compter du moment de réception de l’ordre de virement par la banque de l’émetteur.

Il est possible d’ajouter un jour ouvrable supplémentaire à ces délais pour les virements SEPA initiés sur support papier.

Le principe de l’irrévocabilité est l’une des règles de fonctionnement du virement SEPA.

Un ordre de virement instantané ne peut pas être annulé à partir du moment où il a été reçu par le prestataire de paiement (votre banque).

Un ordre de virement à échéance (c’est-à-dire un virement prévu à une date précise) peut être révoqué au plus tard le jour ouvrable précédant la date prévue, la banque pouvant alors prélever des frais de révocation (devant être mentionnés sur la plaquette tarifaire).

Le mandat SEPA papier doit impérativement contenir au minimum les données suivantes :

- le titre « Mandat de prélèvement SEPA » ;

- la référence unique de mandat (« RUM ») fournie de préférence dès l’émission du mandat par le créancier. Si elle ne figure pas sur l’exemplaire transmis au débiteur, elle doit obligatoirement être insérée sur le mandat par le créancier (avant archivage papier) et communiquée au débiteur avant envoi des opérations de prélèvement SEPA ;

- les coordonnées du créancier : l’adresse et le nom ou la dénomination sociale, ou le nom ou la dénomination commerciale, s'il est différent ;

- l’identifiant du créancier SEPA (ICS) ;

- les mentions suivantes : « En signant ce formulaire de mandat, vous autorisez (A) {NOM DU CREANCIER} à envoyer des instructions à votre banque pour débiter votre compte, et (B) votre banque à débiter votre compte conformément aux instructions de {NOM DU CREANCIER}. Vous bénéficiez du droit d’être remboursé par votre banque selon les conditions décrites dans la convention que vous avez passée avec elle. Une demande de remboursement doit être présentée dans les 8 semaines suivant la date de débit de votre compte pour un prélèvement autorisé.»

Il est en effet possible de contester un prélèvement quand il a été débité sur votre compte.

Dans le cas de la contestation d’un prélèvement SEPA autorisé, c’est-à-dire pour lequel vous avez signé un mandat de prélèvement, vous pouvez le contester auprès de votre prestataire de services de paiement (votre banque) dans un délai de huit semaines après le débit de votre compte. Votre banque devra vous rembourser dans un délai de dix jours ouvrables suivant la réception de la demande de remboursement, et le compte sera remis dans l’état où il se serait trouvé si l’opération n’avait pas eu lieu.

À noter :

Le remboursement par la banque ne signifie pas que la contestation de la créance sous-jacente soit justifiée. Si vous devez de l’argent à un créancier, vous devez continuer à honorer votre dette, en utilisant un autre moyen de paiement. Il vous appartient de régler votre différend directement avec votre créancier.

Dans le cas d’une contestation d’un prélèvement SEPA non autorisé, c’est-à-dire pour lequel vous n’avez pas signé de mandat de prélèvement, vous pouvez le contester sans tarder et au plus tard dans les 13 mois à compter de la date de débit. Ce délai est ramené à 70 jours lorsque l’établissement du bénéficiaire du paiement se situe en dehors de l’Union européenne ou de l’Espace économique européen (EEE : les États de l’Union ainsi que l’Islande, le Lichtenstein et la Norvège).

Le prestataire de services de paiement (généralement votre banque) devra alors rembourser la somme débitée au plus tard à la fin du premier jour ouvrable suivant et remettre le compte dans l'état où il se serait trouvé si l'opération n'avait pas eu lieu. Si vous avez eu des agios ou des frais bancaires liés à cette opération, ils devront vous être remboursés.

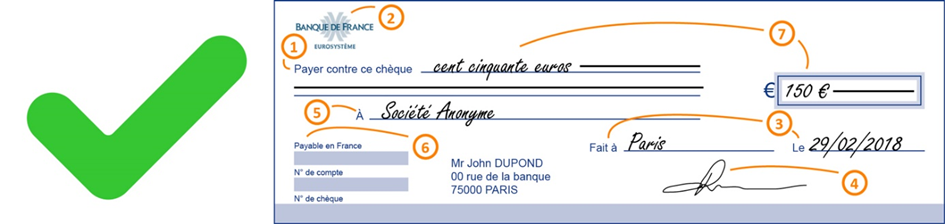

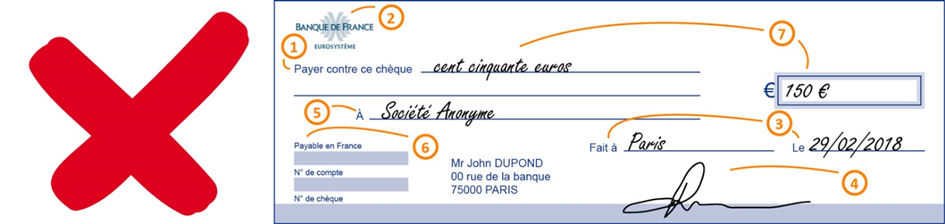

Votre chéquier est strictement personnel :

- Ne le prêtez à personne, même pas à vos proches. Vérifiez régulièrement qu’il est en votre possession et conservez-le en lieu sûr, si possible séparément de vos pièces d’identité ;

- ne signez pas vos chèques « en avance » ou « en blanc » ; ne remettez pas de chèque signé sans présence des autres mentions notamment celles relatives au montant (en lettres et en chiffres) et au bénéficiaire ;

- soyez très vigilants dans la réception et la conservation de vos chéquiers, en mettant les formules en opposition dès que vous constatez leur perte ou leur vol.

Dans la mesure du possible, préférez directement le retrait du nouveau chéquier directement à votre agence. Si vous optez pour un envoi par courrier, soyez très attentifs à sa bonne réception. En cas de retard de réception ou de suspicion d’un retard au regard de la date d’envoi par votre banque, contactez votre banque au plus vite pour qu’elle puisse faire opposition sur le chéquier concerné.

- Remplissez vos chèques sans laisser d’espace avant et après les mentions manuscrites (somme en chiffres et en lettres, bénéficiaire), par exemple en tirant un trait horizontal. La signature du chèque ne doit pas déborder sur la ligne de caractères magnétiques en bas du chèque.

Pour vous protéger des risques d’utilisation frauduleuse ou de détournement des chèques que vous émettez, veillez à écrire au moyen d’un stylo non effaçable à bille à encre noire et à renseigner, sans rature ni surcharge, l’ensemble des mentions manuscrites (somme en chiffres et en lettres, date et lieu d’émission, signature). Dans la mesure du possible, dans le cadre de transactions à distance, privilégiez d’autres moyens de paiement – carte, virement, prélèvement – à l’envoi d’un chèque par voie postale.

Il est possible de faire des virements sur ou depuis son livret A uniquement depuis un compte de dépôt ouvert à son nom*. Pour ordonner de tels virements, la règlementation obligeait que les comptes de dépôt et livrets soient ouverts dans la même banque. Cette contrainte a été levée par deux arrêtés, du 10 novembre et 20 décembre 2022. Depuis le 1er juillet 2023, les banques dépositaires de ces livrets ne peuvent plus imposer que les comptes de dépôt et les livrets concernés par les virements soient tous deux ouverts dans leurs livres. Concernant les PEL (plans d’épargne logement), les dispositions qui n’obligent pas les clients à avoir un compte de dépôt dans la même banque que celle qui détient le plan n’ont pas été modifiées.

*Hormis pour les prestations sociales versées par les collectivités publiques et les organismes de sécurité sociale, et les pensions des agents publics qui peuvent être directement versées sur le livret A et certains prélèvements (impôts, eau, gaz, électricité, etc.) qui peuvent y être débités.

Une contrepartie qui mobilise déjà des créances privées TRICP et souhaite mettre en place le canal ACC doit réaliser les démarches suivantes :

- vérifier auprès du service de Mise en Œuvre de la Politique Monétaire (MOPM) (liquidite.mopm@banque-france.fr) que l’annexe de la convention 3G relative au cadre temporaire a bien été signée ;

- notifier sa demande de remettre des créances privées supplémentaires via un courrier au MOPM. Pour de plus amples informations.

La contrepartie ne peut procéder aux remises ACC qu’après :

- avoir reçu l’accord de la Banque de France, ce dernier étant matérialisé par l’envoi à la contrepartie d’une lettre d’acceptation de la remise des créances privées supplémentaires ;

- avoir renvoyé le questionnaire de conformité « Article 100 » préalablement transmis par le Service de Back Office de Politique Monétaire (BOPM) et reçu l’accord par la Banque de France de procéder à la remise de créances ACC ;

- avoir procédé à des tests de remises ACC de bout en bout qui se sont avérés concluants.

Non.

Toute discrimination fondée sur la domiciliation bancaire est passible de sanctions.

Les virements et les prélèvements doivent être acceptés, par les créanciers et émetteurs de factures, vers et depuis tous les comptes de la zone SEPA, sans discrimination.

Un créancier français ne peut donc pas refuser les IBAN émis dans d’autres pays. De même, un créancier français ne peut pas refuser les IBAN émis les établissements de paiement ou de monnaie électronique.

Si vous êtes victime de discrimination à l’IBAN, vous pouvez le signaler à la DGCCRF via le site https://signal.conso.gouv.fr.

Au-delà de la durée légale d’encaissement d’un chèque (1 an et 8 jours), le paiement du chèque peut être refusé au bénéficiaire.

Lors de la remise d’un chèque à l’encaissement, celui-ci doit être endossé c’est à dire signé au dos par le bénéficiaire. Il est également recommandé d’inscrire la date et le numéro du compte sur lequel il doit être crédité.

De ce fait, votre banque n’a pas l’obligation de créditer votre compte le jour du dépôt du chèque. Lorsqu’elle ne crédite pas immédiatement le chèque, votre banque doit vous prévenir. Si les conditions générales de compte le permettent, la banque peut aussi décider de geler les fonds encaissés quelques jours le temps de vérifier qu’il ne s’agit pas d’une remise frauduleuse.

Le fait d’avoir un chèque entre les mains, ne constitue pas du tout une garantie d’être payé ! Lorsque vous procédez à la remise d’un chèque sur votre compte, il peut être rejeté par la banque du tiré plusieurs jours après son encaissement, notamment si le solde du compte de l’émetteur n’est pas suffisant pour le payer (c’est ce qu’on appelle un « chèque sans provision ») ou si le chèque est en opposition.

Dans ce cas, et dès que l’information lui parvient, votre banque annule la remise de chèques. Le compte n’est donc définitivement crédité du montant du chèque que si les fonds sont bien disponibles sur le compte de l’émetteur et uniquement si le chèque est régulier.