L’intermédiation financière non-bancaire (IFNB), connue jusqu’en 2018 sous le nom de « shadow banking » ou « finance de l’ombre », désigne un système de collecte de fonds et d’octroi de financements impliquant des acteurs qui n’appartiennent pas au système bancaire traditionnel, bien qu’ils puissent conduire des activités similaires à celles des banques. Découvrez grâce à cette fiche en 2 pages et 4 infographies et grâce à cette vidéo de 3 minutes les différents acteurs de l’IFNB, leur poids (48% des actifs financiers mondiaux), l’alternative qu’ils représentent pour le financement de la croissance et de l’innovation, leur modèle économique mais également les interrogations qu’ils suscitent quant à leur rôle et les risques qu’ils véhiculent, leur réglementation différant en nature et en intensité avec la réglementation bancaire. Enfin, testez vos connaissances avec un quiz de 5 questions.

L’intermédiation financière non-bancaire (IFNB), connue jusqu’en 2018 sous le nom de « shadow banking » ou « finance de l’ombre », désigne un système de collecte de fonds et d’octroi de financements impliquant des acteurs qui n’appartiennent pas au système bancaire traditionnel, bien qu’ils puissent conduire des activités similaires à celles des banques. Les travaux menés par le Conseil de Stabilité Financière, créé en 2009 à l’initiative du G20, permettent de mieux cerner aujourd’hui les contours de cette activité qualifiée fréquemment de finance parallèle.

Pourquoi en parle-t-on ?

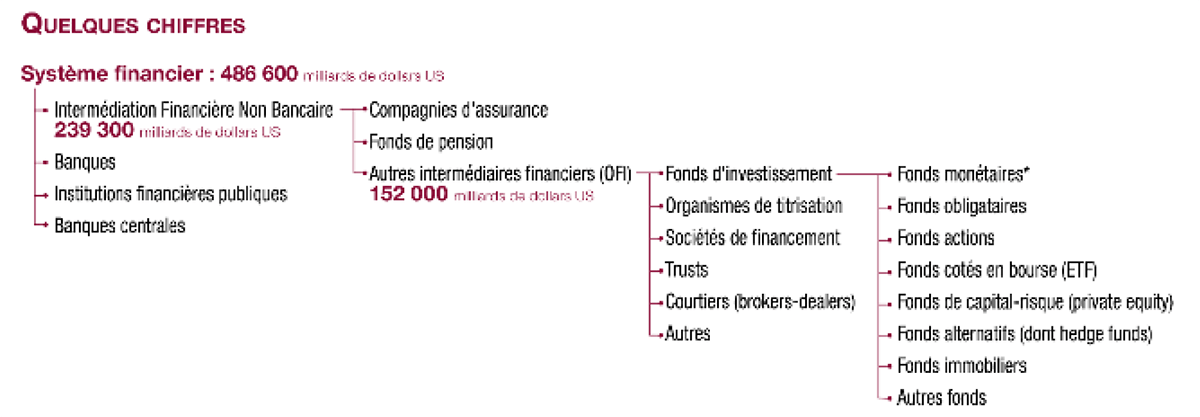

Parce que c’est un secteur difficile à appréhender. Apparue dans les années 1980 avec la libéralisation des marchés financiers, l’IFNB regroupe un ensemble très vaste et diversifié d’acteurs et d’opérations financières, allant de la collecte de fonds par un fonds monétaire (organisme de placement collectif) ou un hedge fund, à l’octroi d’un financement par un fonds de capital-risque, jusqu’aux opérations de titrisation les plus complexes. Les acteurs de l’IFNB offrent une voie alternative ou complémentaire au financement bancaire traditionnel, ce qui peut favoriser, notamment, le financement de l’innovation et la croissance économique.

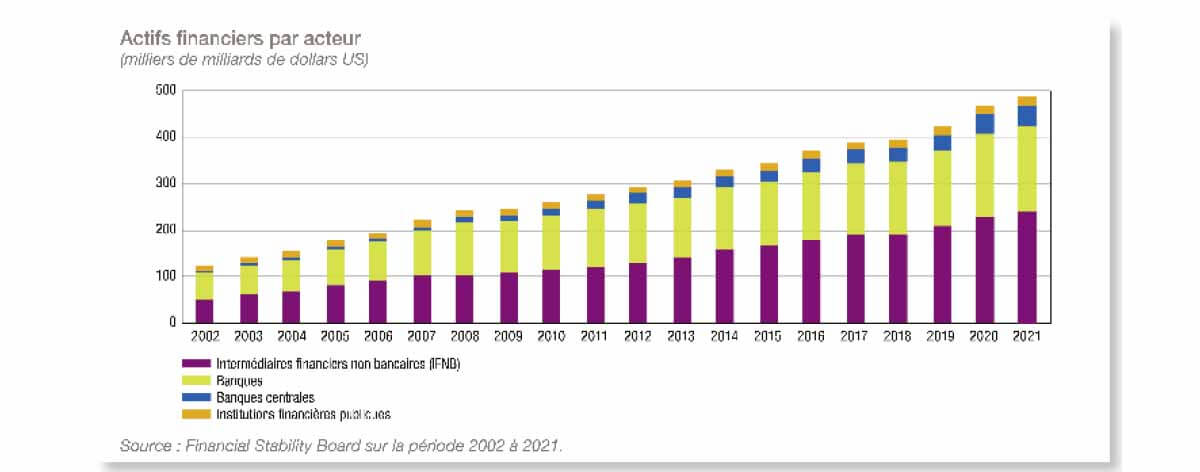

Parce que les activités de l’IFNB représentent aujourd’hui 48% des actifs financiers mondiaux.

Parce qu’alors même que leurs activités sont proches de celles du secteur bancaire, les acteurs constituant l’IFNB sont soumis à une réglementation qui diffère en nature et en intensité avec la réglementation bancaire, ce qui entretient les interrogations sur leur rôle et sur les risques qu’ils véhiculent.

En effet, leur modèle économique repose fréquemment sur l’endettement, la transformation de liquidité et de maturité -par exemple quand un acteur se finance à court terme pour prêter à long terme- et l’effet de levier -ensemble de techniques permettant d’investir un montant supérieur au capital détenu-, autant d’éléments qui ont constitué des facteurs aggravants lors de la crise financière de 2008.

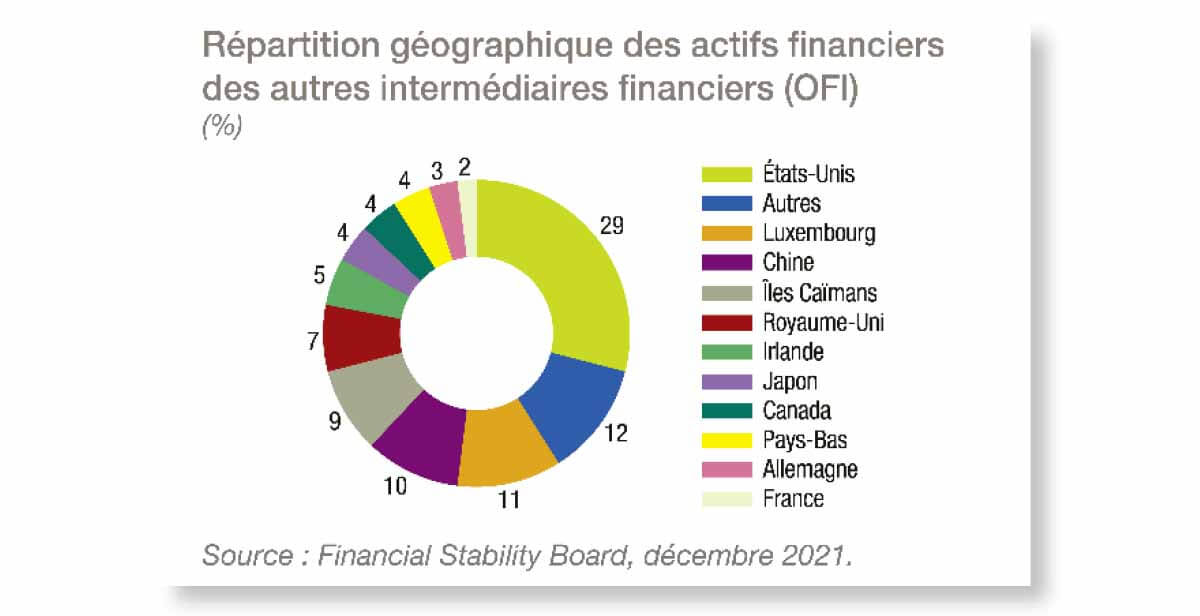

Les autorités de supervision sont donc vigilantes quant à la croissance de ce marché, son relatif manque de transparence (moindres exigences réglementaires, notamment en termes d’obligations déclaratives auprès des autorités ou de transparence envers le public et les investisseurs), ainsi que les liens éventuels avec certains paradis fiscaux ou certaines juridictions à hauts risques et sous surveillance dans le cadre de la lutte contre le blanchiment des capitaux et le financement du terrorisme. Certains territoires, comme les Iles Caïmans, connaissent ainsi une surreprésentation du poids de l’intermédiation financière non bancaire dans les actifs du pays (plus de 90 % des actifs financiers du pays).

La participation croissante de ce secteur dans le financement de l’économie et ses interconnexions avec le système bancaire traditionnel plaident pour un encadrement spécifique et rigoureux afin de garantir la stabilité financière et d’éviter que les difficultés éventuelles de l’une des structures ne se transmettent, par effet de contagion, à l’ensemble du système financier : c’est le risque systémique. C’est pourquoi les instances internationales promeuvent l’adoption d’un cadre commun proportionné et fondé sur le principe : « mêmes activités, mêmes risques, mêmes règles » permettant notamment de garantir une concurrence équitable entre acteurs bancaires traditionnels et acteurs de l’IFNB.

Comment cela fonctionne ?

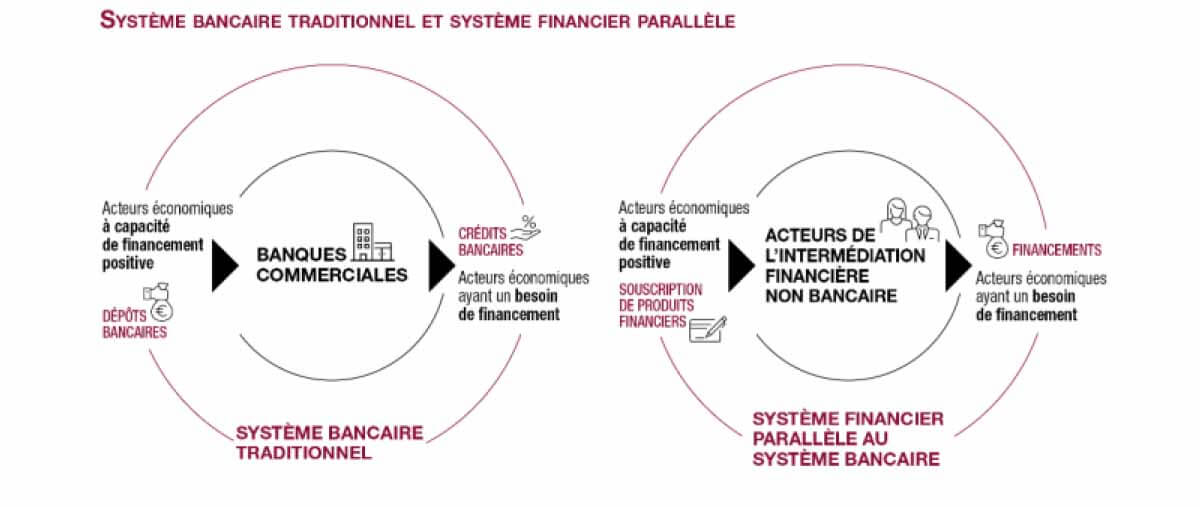

Le plus souvent, les acteurs de l’IFNB, contrairement aux banques, n’ont pas de capacité de création monétaire. La majorité des entités de l’IFNB -il s’agit par exemple de fonds d’investissement- collecte des fonds auprès d’agents économiques ayant une capacité de financement (on parle le plus souvent d’épargnants ou d’investisseurs).

Ces fonds collectés sont ensuite investis et gérés : octroi de prêts à différents agents économiques ayant un besoin de financement, achat d’actions ou investissements immobiliers par exemple.

Les financements distribués et les investissements réalisés génèrent des recettes destinées à rémunérer les épargnants (ou investisseurs) et l’institution financière non bancaire pour son rôle d’intermédiaire. D’autres entités de l’IFNB apportent des solutions de crédit-bail et financements locatifs, d’affacturage ou encore des assurances ou des garanties sur des produits financiers (exemples : une assurance sur prêt ; une couverture de défaillance, plus connue sous le nom anglais de Credit Default Swaps), d’autres encore, nommés courtiers ou négociants, ont pour principale activité l’échange de titres financiers sur les marchés.

Les acteurs de l’IFNB gèrent une partie de l’épargne existante. Cependant, les fonds collectés ne sont pas assimilables à des dépôts bancaires, ce qui les exclut du mécanisme de garantie des dépôts. De plus, sauf exception dans certains pays, les entités de l’IFNB ne bénéficient pas du refinancement des banques centrales et n’ont donc pas un accès direct à la liquidité d'urgence en cas de tensions ou de crise.

Souvent filiales de banques ou de sociétés d’assurance, les acteurs de l’IFNB peuvent aussi être des structures complètement indépendantes. Même dans ce dernier cas, ils entretiennent des relations étroites avec les banques traditionnelles : par exemple, les fonds monétaires achètent massivement des titres à court terme émis par les banques commerciales et participent de fait au financement de ces dernières. Ce sont ces liens qui les rendent interdépendants et vecteurs du risque de propagation systémique.

Pour aller plus loin

- La finance hors banques : tendances et enjeux, Revue de stabilité financière, Banque de France, avril 2018

- Le « shadow banking » en France et dans le monde, La finance pour tous, juillet 2017

- Comprendre les mécanismes du Shadow Banking, vidéo XERFI CANAL, novembre 2015

- Le « shadow banking », vecteur de risques, Revue Banque, mai 2015

Source : Financial Stability Board, décembre 2021

* L'approche retenue par le Financial Stability Board, présentée ici, diffère de celle retenue dans le règlement de l a Banque centrale européenne sur les statistiques monétaires, qui classe les fonds monétaires comme émetteurs de monnaie

Télécharger l'intégralité de la publication

Mise à jour le 27 Décembre 2024