Le taux d’intérêt, c’est le prix de l’argent. En général, ce taux est positif : celui qui emprunte une somme d’argent paye un intérêt à celui qui lui prête. Lorsque le taux d'intérêt devient négatif, c’est l’inverse qui se produit : c‘est l’emprunteur qui est rémunéré, il remboursera une somme inférieure à celle qu’il a empruntée. Les taux d’intérêt négatifs apparaissent comme contre-intuitifs et défient la logique habituelle. Et pourtant, dans la plupart des pays avancés, les taux d’intérêt ont fortement chuté depuis leur pic des années 1980, pour atteindre au cours des années 2010 des niveaux proches de zéro voire négatifs. Ils remontent toutefois depuis la fin de l’année 2021. Avec cette vidéo et cette fiche pédagogique de 2 pages et 3 infographies, découvrez pourquoi on parle de taux négatifs et comment ils ont pu apparaitre (vieillissement de la population, faible croissance, politique monétaire très accommodante pour faire face au risque de déflation, recherche de sécurité par les investisseurs et épargnants). La fiche présente aussi des chiffres clefs et des ressources complémentaires pour aller plus loin. Enfin, testez vos connaissances avec un quiz de 5 questions.

Le taux d’intérêt, c’est le prix de l’argent. En général, ce taux est positif : celui qui emprunte une somme d’argent

paye un intérêt à celui qui lui prête. Lorsque le taux d'intérêt devient négatif, c’est l’inverse qui se produit :

c‘est l’emprunteur qui est rémunéré, il remboursera une somme inférieure à celle qu’il a empruntée.

Pourquoi en parle-t-on ?

Les taux négatifs apparaissent comme contre-intuitifs et défient la logique habituelle. En effet, le taux d'intérêt

constitue la rémunération du prêteur qui renonce, pendant toute la durée du prêt, à l'utilisation de l'argent

qu'il prête. Le taux d'intérêt rémunère également le prêteur pour les risques qu'il prend, dont celui de ne pas

être remboursé. Le taux d’intérêt est donc habituellement positif.

Et pourtant, dans la plupart des pays avancés, les taux d’intérêt ont fortement chuté depuis leur pic des

années 1980, pour atteindre au cours des années 2010 des niveaux proches de zéro voire négatifs. Ils remontent toutefois depuis la fin de l’année 2021.

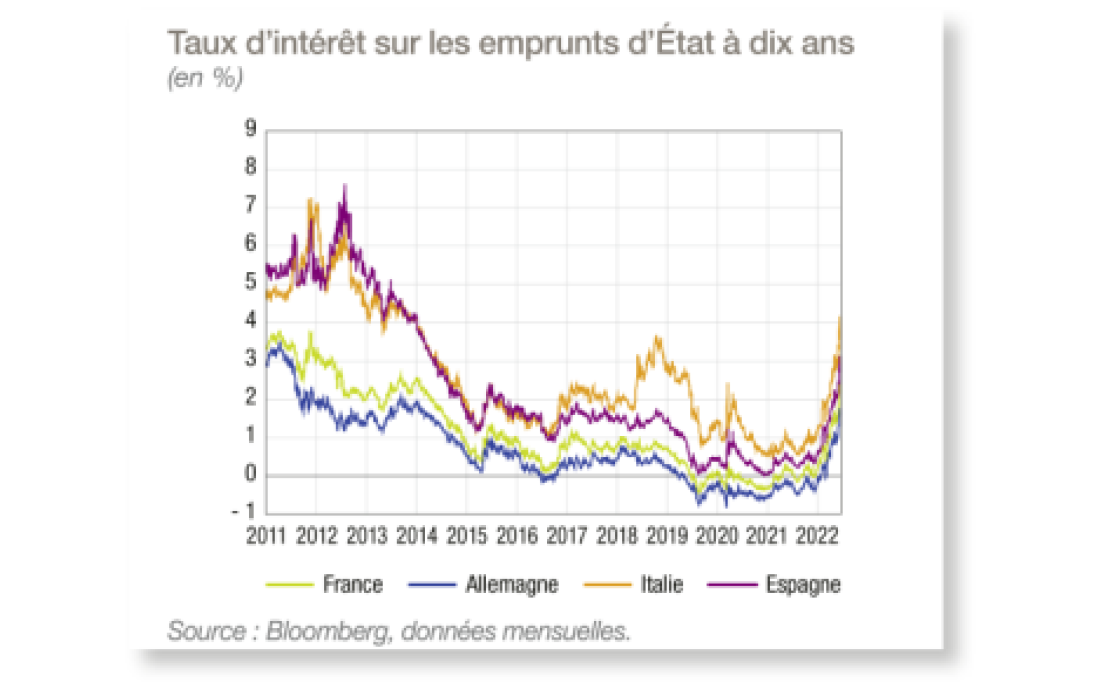

Des taux d’intérêt négatifs ont ainsi été observés sur des emprunts d’États (voir graphique 1) et même sur des

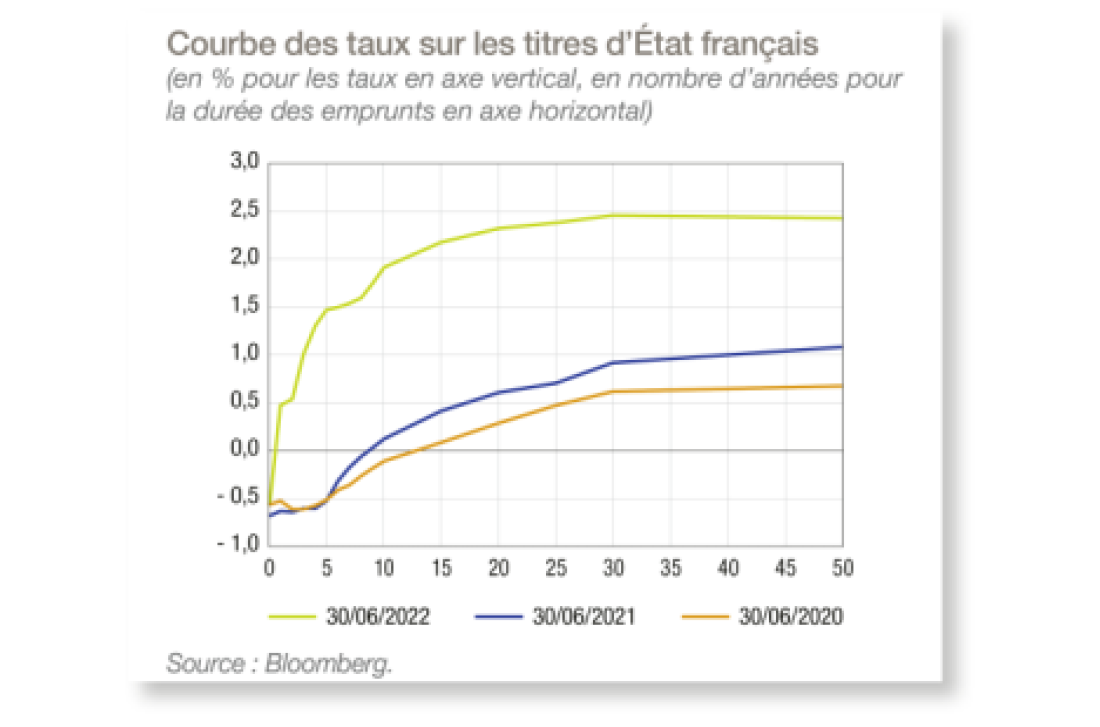

obligations d’entreprises. En 2020 et 2021, l’État français s’est financé à taux négatif, et ce, pour des

emprunts allant jusqu’à 10 ans (voir graphique 2).

Comment cela fonctionne ?

Les taux d’intérêt négatifs sont apparus dans un contexte de tendance de long terme de baisse des taux

d’intérêt, résultant de changements structurels affectant l’équilibre entre l’épargne et l’investissement.

En effet, ces dernières décennies, on a observé une hausse de l’épargne et un niveau d'investissement

faible, notamment en zone euro, en lien avec le vieillissement de la population et une faible croissance.

Or, lorsque l’offre de capitaux (l’épargne) est supérieure à la demande de capitaux (l’investissement), le taux

d'intérêt naturel, qui est le taux d'intérêt réel qui équilibrerait l'épargne et l'investissement dans un

environnement de plein emploi et de stabilité des prix, baisse. Par ailleurs, dans un contexte de fortes

incertitudes (crise de 2008 et crise Covid), des investisseurs ont préféré placer leur épargne dans des

titres d’émetteurs réputés sûrs et non susceptibles de faire défaut (États notamment) même si ces titres

étaient émis à taux faibles voire négatifs(phénomène de fuite vers la qualité »).

Lecture : Ce graphique représente, pour 3 dates, les taux d’intérêt auxquels l’État français empruntait, selon la durée de ces emprunts, du très court terme à 50 années. Il montre notamment qu’en 2020 et 2021, l’État français empruntait à taux négatifs pour des durées allant jusqu’à 10 ans. Avec la remontée des taux d’intérêt à partir de la fin de l’année 2021, il n’empruntait plus à taux négatif que pour ses emprunts à très court terme en juin 2022.

Outre ces éléments structurels pesant sur le niveau des taux d’intérêt, deux éléments ont précipité leur passage

en territoire négatif :

- Les banques centrales ont mené des politiques monétaires particulièrement accommodantes (et même non conventionnelles) pour faire face aux conséquences de la crise financière et en particulier lutter contre le risque de déflation. Des banques centrales ont fixé des taux directeurs négatifs, comme par exemple la Banque centrale européenne (BCE), la Banque de Suède, la Banque nationale Suisse ou encore la Banque du Japon. Ainsi, en zone euro, le taux des opérations principales de refinancement a été nul entre mars 2016 et juillet 2022 et le taux de la facilité de dépôt négatif entre juin 2014 et juillet 2022. Cela signifie que les banques commerciales empruntaient à un taux d’intérêt nul et payaient pour placer leurs excédents de trésorerie à la BCE. Les banques étaient ainsi incitées à injecter leurs liquidités dans l'économie plutôt qu'à les déposer auprès de la banque centrale.

- D’une manière générale, des prêteurs ont pu accepter de prêter à taux négatifs à des emprunteurs jugés sûrs (valeurs dites refuge). Et l’alternative pour eux de conserver leur épargne sous forme de billets a ses limites : risque de vol ou coût de location d’un coffre à la banque.

Les taux d’intérêt négatifs sont donc tout à la fois un symptôme d’une économie au ralenti, où les faibles perspectives de croissance pèsent sur l'investissement, et une conséquence des actions menées par les banques centrales pour notamment faire remonter l’inflation et favoriser la croissance.

En France, les taux négatifs sur les dépôts des banques commerciales au guichet de la banque centrale ne se sont pas traduits par des taux négatifs sur les dépôts des ménages au guichet des banques commerciales. Seuls les dépôts de certaines très grandes entreprises se sont vus appliquer des taux nominaux négatifs. Cependant, les ménages ont pu être affectés par les taux négatifs pour la partie de leur épargne placée en produits liés aux taux du marché monétaire (par exemple des SICAV ou des fonds communs de placement dans le cadre d’assurance-vie, de plan d’épargne d’entreprise ou de plan d’épargne retraite).

Les taux bas voire négatifs sont favorables aux emprunteurs : les États, les entreprises, mais également les particuliers empruntent à moindre coût, et voient ainsi la charge de leur dette diminuer. L’objectif est de favoriser la distribution du crédit pour soutenir l’activité de l’économie réelle.

Cependant, ils ne sont pas destinés à durer et prennent fin dès lors que la banque centrale normalise sa politique monétaire. En effet, la persistance de taux négatifs peut affecter négativement :

- la rentabilité des banques et des assurances : même si ce risque est à nuancer car la politique monétaire accommodante a des effets favorables pour les banques, puisqu’elle implique notamment une baisse du coût du risque en raison de l’amélioration de la solvabilité des emprunteurs ainsi qu’une hausse des volumes de prêts ;

- la très faible rémunération de l’épargne peut par ailleurs pénaliser certaines catégories d’agents économiques, dont les revenus dépendent en partie du rendement de leur épargne (par exemple, les retraités dans certains pays) ;

- le discernement des acteurs économiques entre risque et rendement : un environnement de taux bas ou négatifs peut conduire les investisseurs, à la recherche de rendements plus élevés, à privilégier des placements risqués. Ceci peut engendrer des risques pour la stabilité financière et créer par exemple des bulles financières et des situations d’endettement excessif.

Quelques chiffres

Pour aller plus loin

- Le taux d’intérêt négatif de la BCE, Banque centrale européenne, 2021

- Pourquoi est-il possible d’emprunter à taux négatifs dans certains pays ?, Bloc-notes Éco, Banque de France, 2021

- Comment expliquer les taux d’intérêt négatifs ?, La finance pour tous, 2020

- Pourquoi les taux d’intérêt sont-ils si bas ?, vidéo Banque de France, 2019

- Taux négatifs : baguette magique ou baguette maudite ? , France Culture, 2019

- Les taux bas : quelles causes et quels effets pour la France ?, F. Villeroy de Galhau, Banque de France, 2020

Télécharger l'intégralité de la publication

Mise à jour le 27 Décembre 2024