L’assouplissement quantitatif, ou quantitative easing (QE) en anglais, est un outil de politique monétaire non conventionnelle. Utilisé pour lutter contre le risque de déflation et de récession à partir de 2001 au Japon et de 2010 par la Banque centrale européenne, il consiste, pour une banque centrale, à intervenir de façon massive, généralisée et prolongée sur les marchés financiers en achetant des actifs (notamment des titres de dette publique) aux banques commerciales et à d’autres acteurs. Ces achats massifs entrainent une baisse des taux d’intérêt. Cela permet aux ménages, aux entreprises et aux États de continuer à se financer à de bonnes conditions, favorisant la croissance économique et la remontée du taux d’inflation à un niveau compatible avec la stabilité des prix. Depuis 2022, et le retour de l’inflation suite aux chocs économiques consécutifs à la crise sanitaire et à la guerre en Ukraine, les politiques de quantitative easing ont été abandonnées. Découvrez dans cette vidéo et cette fiche 2 pages et 3 infographies, l’essentiel sur ce sujet : définitions, mécanismes, dates et chiffres clés. Enfin, testez vos connaissances avec un quiz de 5 questions.

L’une des principales missions des banques centrales est la conduite de la politique monétaire. L’assouplissement quantitatif, ou quantitative easing (QE) en anglais, est un outil de politique monétaire non conventionnelle des banques centrales. Utilisé pour lutter notamment contre le risque de déflation, il consiste à intervenir de façon massive, généralisée et prolongée sur les marchés financiers en achetant des actifs aux banques commerciales et à d’autres acteurs. Les actifs achetés sont principalement des titres de dette publique (obligations émises par les Etats) mais parfois aussi des titres de dette privée (obligations émises par des entreprises, titres sécurisés par des actifs, etc.).

Pourquoi en parle-t-on ?

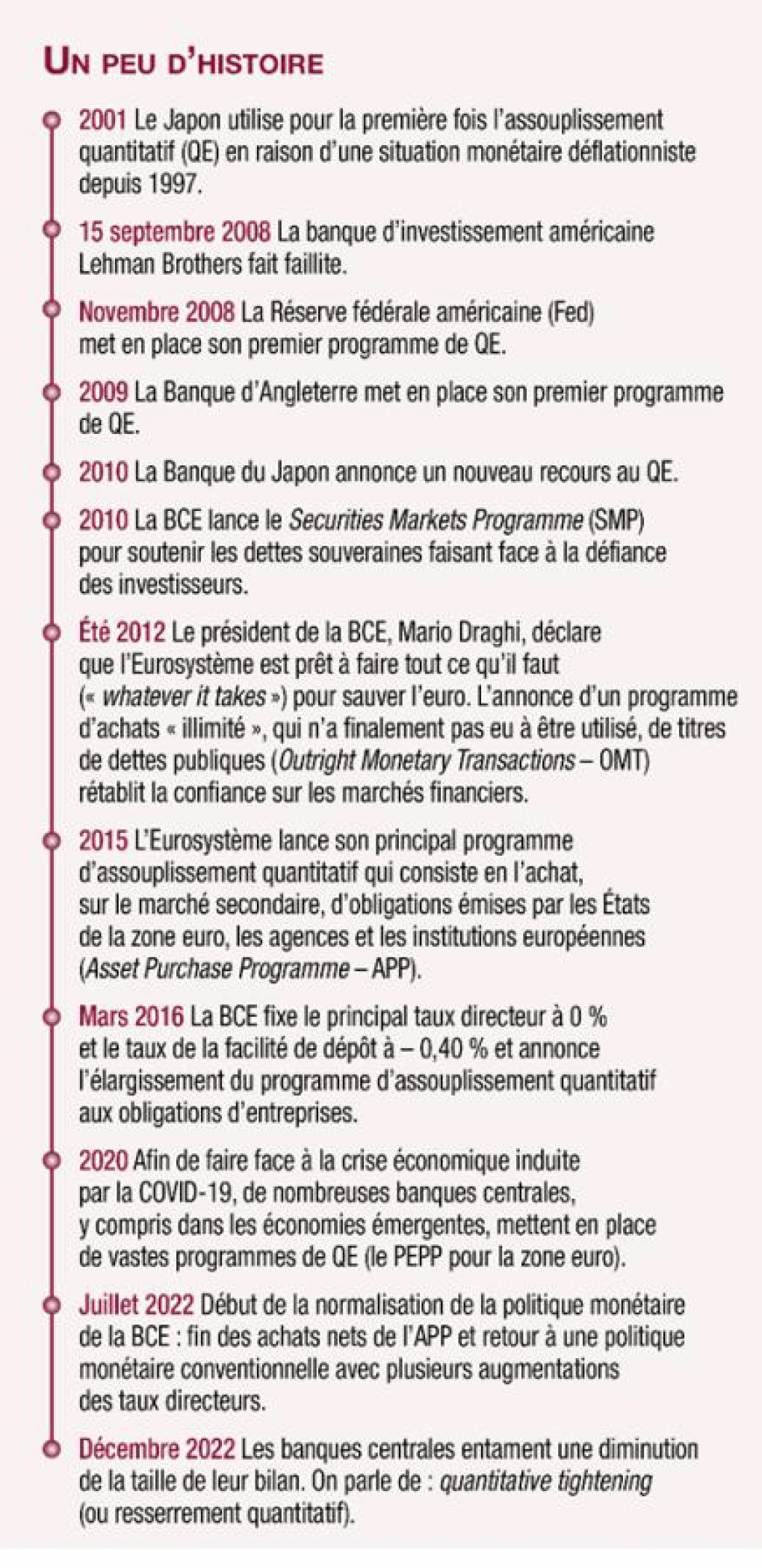

Le recours au quantitative easing s’est développé durant la crise de 2008. Afin de maintenir des conditions favorables de financement de l’économie, de nombreuses banques centrales, comme la Réserve fédérale américaine (FED), la Banque du Japon et la Banque d’Angleterre, ont eu recours à cet instrument en complément des mesures conventionnelles, devenues insuffisantes. L’Eurosystème (la Banque centrale européenne et les banques centrales nationales des pays de la zone euro) lance en 2015 son plus grand programme d’assouplissement quantitatif, le programme d’achat d’actifs (Asset Purchase Programme -APP), afin de faire face à la baisse inédite des anticipations d’inflation dans la zone euro. L’ensemble des actifs détenus par l’Eurosystème au titre de l’APP a atteint son niveau le plus élevé en 2022, à près de 3 250 milliards d’euros.

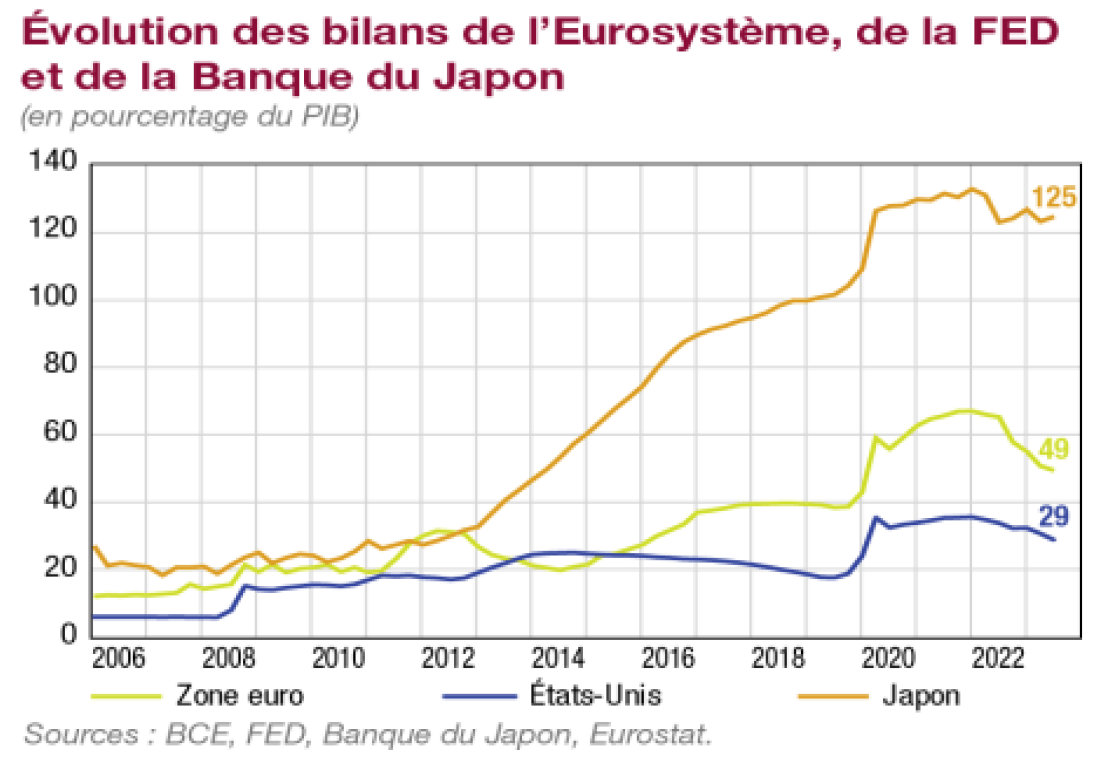

Dans le contexte de la crise, sans précédent, de la COVID-19, et afin de permettre aux entreprises et aux États de continuer à se financer avec un taux d’intérêt faible, les banques centrales ont de nouveau eu recours au QE, y compris dans les économies émergentes. L’Eurosystème a mis en place le programme d’achats d’urgence face à la pandémie (Pandemic Emergency Purchase Program -PEPP) en mars 2020. L’ensemble des actifs détenus par l’Eurosystème au titre du PEPP a atteint son niveau le plus élevé en 2022, à un peu plus de 1 700 milliards d’euros. Conformément aux traités européens, lorsque l’Eurosystème achète des titres de dette publique, il les acquiert sur le marché secondaire, et non sur le marché primaire. Les actifs achetés dans le cadre du QE figurent à l’actif des banques centrales concernées. Le QE a donc eu pour effet de fortement augmenter la taille des bilans des banques centrales. Depuis 2007, celui de la Banque du Japon a été multiplié par 6 et celui de la FED par 9. Le bilan de l’Eurosystème, qui avait aussi fortement augmenté, a commencé à se réduite à compter de 2022 pour passer sous les 7000 milliards d’euros en 2023 soit 49 % du PIB de la zone euro (voir le graphique).

Comment cela fonctionne ?

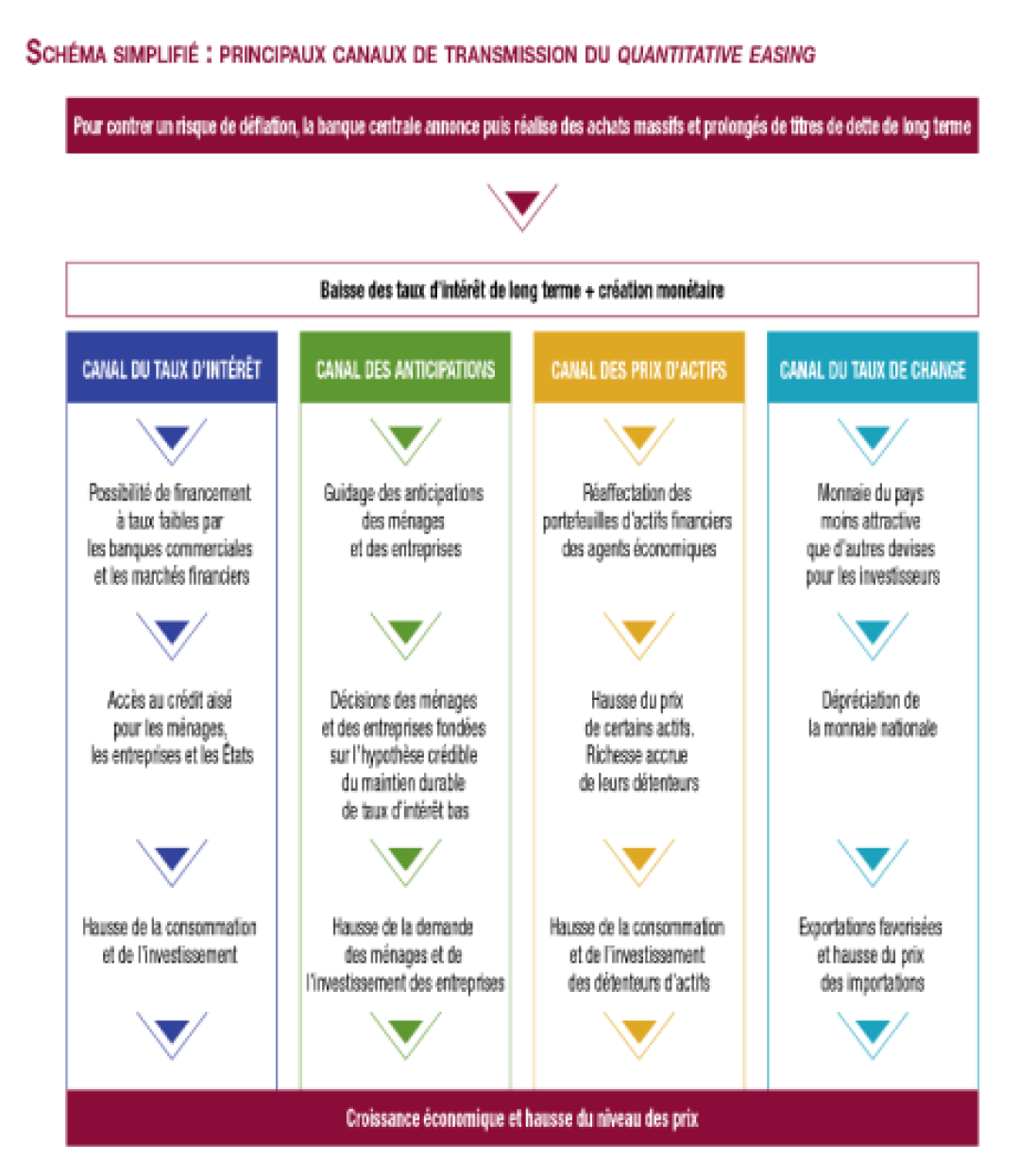

Dans le cadre du quantitative easing, les achats massifs par la banque centrale portent sur des titres de dette, communément des obligations. En réalisant ces achats, la banque centrale crée de la monnaie : elle achète ces titres contre de la monnaie nouvellement créée. Ces achats massifs entraînent une forte hausse de la demande des titres concernés. Cela a pour effet de faire augmenter leur prix et donc, mécaniquement, baisser leur rendement, c’est-à-dire les taux d’intérêt y compris à long terme (effet de rééquilibrage des portefeuilles).

Les ménages, les entreprises et les États ont ainsi un accès à moindre coût et plus aisé au financement de leurs projets ; ils peuvent consommer ou investir davantage. Cela favorise la croissance économique et permet de lutter contre le risque de déflation.

Depuis mars 2022 pour la FED et juillet 2022 pour la BCE, à la suite du rebond de l’inflation, les politiques monétaires ont été normalisées et les politiques de quantitative easing ont été abandonnées. Les banques centrales sont revenues à l’utilisation des instruments traditionnels de la politique monétaire et ont entamé une phase de diminution de la taille de leur bilan : on parle de resserrement quantitatif (quantitative tightening).

Pour aller plus loin

- Le Quantitative easing Vidéo ABC de l’Économie

- Comment fonctionne l’assouplissement quantitatif Banque Centrale européenne 2021

- Comprendre la croissance du bilan des banques centrales Bloc note éco Banque de France 2021

- Les politiques monétaires non conventionnelles Vidéo Citéco 2019

- Des injections massives de liquidités pour lutter contre la déflation La finance pour tous 2023

Quelques chiffres

Sources : BCE, Banque du Japon, OFCE.

Télécharger l'intégralité de la publication

Mise à jour le 27 Décembre 2024