-

Cotation

Cotation

-

Moyens de paiement

Moyens de paiement

-

Finance d'entreprise

Finance d'entreprise

-

Ukraine

Ukraine

-

Les innovations dans les paiements

Les innovations dans les paiements

-

Droit au compte

Droit au compte

-

Titres de créances négociables

Titres de créances négociables

-

Surendettement

Surendettement

-

Fichiers d'incidents

Fichiers d'incidents

-

Banques et assurances

Banques et assurances

-

Politique monétaire

Politique monétaire

-

Devises étrangères

Devises étrangères

-

Épargne

Épargne

-

Climat

Climat

-

Banques centrales

Banques centrales

-

Fraudes et arnaques

Fraudes et arnaques

-

Inclusion financière

Inclusion financière

-

Covid-19

Covid-19

Il existe trois façons de régulariser une « interdiction bancaire d'émettre des chèques » :

- Une nouvelle présentation du chèque : si vous avez reconstitué une provision suffisante sur votre compte, vous allez pouvoir contacter le bénéficiaire pour l'informer qu'il peut à nouveau présenter le chèque au paiement sur son compte. Le justificatif de la régularisation est alors constitué par votre relevé bancaire qui atteste du débit en compte du dit chèque.

- La restitution du chèque : si vous avez la possibilité de prendre contact directement avec le bénéficiaire du chèque, vous pouvez le régler par un autre moyen (par exemple en espèces) et obtenir ainsi qu'il vous rende le chèque rejeté. Le chèque ainsi récupéré doit être alors restitué à votre banque, car il constitue la seule preuve de la régularisation.

- Le blocage de la provision : si vous apportez les fonds nécessaires sur votre compte, vous pouvez demander à votre banque de bloquer la provision du chèque impayé. La provision ainsi constituée est alors destinée exclusivement à payer le chèque lorsqu'il se présentera à nouveau. Tant que le chèque ne sera pas présenté, le blocage sera maintenu, jusqu'à la date limite d’encaissement du chèque, c'est-à-dire 1 an et 8 jours. Si à cette échéance, le chèque ne s'est toujours pas présenté, vous pourrez demander le déblocage des fonds constituant la provision.

Une fois la situation régularisée, quelle que soit l’option retenue, votre banque fera le nécessaire auprès du fichier central des chèques pour lever votre inscription. Vous pourrez alors de nouveau émettre des chèques.

À défaut de régularisation, vous êtes inscrit au Fichier Central des Chèques (FCC) pendant une durée de 5 ans.

Un banquier peut refuser de vous délivrer un chéquier mais il doit motiver sa décision.

Dans la plupart des cas, le banquier refuse de vous délivrer un chéquier lorsque vous êtes inscrit au fichier central des chèques.

Il peut aussi vous demander à tout moment de lui restituer les chéquiers qu’il vous a préalablement délivrés. Il le fera notamment au moment de la clôture du compte.

Quand le banquier vous délivre un chéquier, il doit vous le remettre gratuitement.

En effet, un commerçant peut refuser le paiement par chèque.

Il doit toutefois en informer sa clientèle par un affichage sur le lieu de vente ou dans ses conditions générales de vente.

Le commerçant peut également refuser les paiements par chèque en dessous ou au- dessus d’un certain montant. Il doit aussi dans ce cas en informer sa clientèle.

Par ailleurs, le commerçant peut vous demander de présenter une ou deux pièces d’identité avec photo pour accepter un paiement par chèque.

En cas de perte ou de vol, faites immédiatement opposition.

Une fois l’opposition enregistrée, l’encaissement du chèque sera rejeté par votre établissement bancaire.

Pour cela :

- Contactez votre conseiller clientèle ;

- utilisez le numéro d’urgence de la banque accessible 24h/24 et 7j/7 (ce numéro est mentionné sur son site internet) ;

- certaines banques permettent également de faire opposition, en ligne, via votre espace client.

- confirmez immédiatement votre opposition par écrit, selon les procédures indiquées par votre établissement. Un courrier recommandé avec accusé de réception peut parfois être utile pour garantir la bonne prise en compte de la demande d’opposition par la banque.

En cas de vol ou de fraude, déposez plainte auprès du commissariat de police ou de la gendarmerie au plus vite.

L'opposition peut être faite :

- En blanc si le chèque émis n'était pas rempli ;

- pour un montant précis s'il s'agit d'un chèque déjà rempli.

L'opposition est enregistrée dans le fichier national des chèques irréguliers (FNCI), consultable via le service FNCI-Vérifiance. Ce service est payant mais permet à toute personne qui accepte le paiement par chèque (commerçants, professionnels, artisans) de vérifier que le chèque présenté au paiement n’a pas été mis en opposition.

L’opposition peut être facturée par votre banque.

Il existe 4 motifs légitimes pour faire opposition à un chèque:

- La perte du chèque ;

- le vol du chèque ;

- l’utilisation frauduleuse du chèque ;

- la procédure de sauvegarde, de redressement ou de liquidation judiciaires du bénéficiaire du chèque.

Il est interdit de faire opposition pour un autre motif, sous peine de sanctions (5 ans d’emprisonnement et 375 000 euros d’amende). Par exemple pour un litige commercial : vous ne pouvez pas faire opposition sur un chèque au motif qu’un commerçant ne vous a pas vendu le bon produit ou que vous n’avez pas reçu une commande.

Votre chéquier est strictement personnel :

- Ne le prêtez à personne, même pas à vos proches. Vérifiez régulièrement qu’il est en votre possession et conservez-le en lieu sûr, si possible séparément de vos pièces d’identité ;

- ne signez pas vos chèques « en avance » ou « en blanc » ; ne remettez pas de chèque signé sans présence des autres mentions notamment celles relatives au montant (en lettres et en chiffres) et au bénéficiaire ;

- soyez très vigilants dans la réception et la conservation de vos chéquiers, en mettant les formules en opposition dès que vous constatez leur perte ou leur vol.

Dans la mesure du possible, préférez directement le retrait du nouveau chéquier directement à votre agence. Si vous optez pour un envoi par courrier, soyez très attentifs à sa bonne réception. En cas de retard de réception ou de suspicion d’un retard au regard de la date d’envoi par votre banque, contactez votre banque au plus vite pour qu’elle puisse faire opposition sur le chéquier concerné.

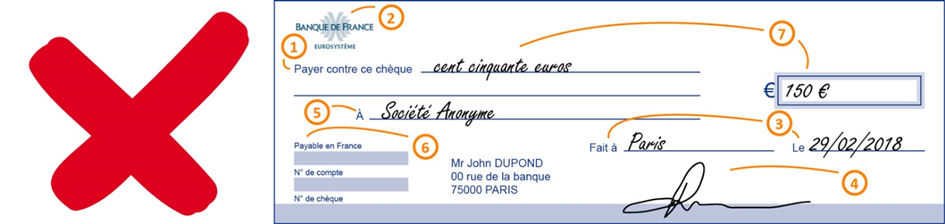

- Remplissez vos chèques sans laisser d’espace avant et après les mentions manuscrites (somme en chiffres et en lettres, bénéficiaire), par exemple en tirant un trait horizontal. La signature du chèque ne doit pas déborder sur la ligne de caractères magnétiques en bas du chèque.

Pour vous protéger des risques d’utilisation frauduleuse ou de détournement des chèques que vous émettez, veillez à écrire au moyen d’un stylo non effaçable à bille à encre noire et à renseigner, sans rature ni surcharge, l’ensemble des mentions manuscrites (somme en chiffres et en lettres, date et lieu d’émission, signature). Dans la mesure du possible, dans le cadre de transactions à distance, privilégiez d’autres moyens de paiement – carte, virement, prélèvement – à l’envoi d’un chèque par voie postale.

Il ne faut sous aucun prétexte accepter d’encaisser un chèque pour le compte d’une tierce personne, et ce quel que soit le motif (problèmes bancaires rencontrés par le demandeur, domiciliation à l’étranger ou encaissement de chèque non accessible…). Soyez de surcroît très vigilants quand vous réglez par chèque des transactions qui auraient été conclues dans l’urgence ou dans des conditions qui vous seraient trop favorables. Une telle situation est généralement suspicieuse.

Il s’agit en effet très souvent de chèques frauduleux : la tierce personne vous demandera de lui reverser la somme encaissée, éventuellement contre la promesse d’une rémunération. Dans une telle situation, vous participeriez alors à un dispositif de blanchiment tout en devenant vous-mêmes victimes de fraude. En effet, lorsque les chèques seront finalement rejetés, parfois plusieurs jours après leur encaissement, les fonds alors crédités vous seront retirés et il vous sera impossible de récupérer l’argent remis entre-temps à cette tierce personne.

Il ne faut pas non plus accepter un chèque qui ne correspond pas à ce qui a été convenu au moment de la vente d’un bien ou d’un service (par exemple des achats sur internet). Ce cas de figure peut se rencontrer lorsque vous recevez un chèque d’un montant trop élevé et qu’on vous demande de rembourser le trop-perçu par virement. Là aussi, vous risquez le rejet du chèque a posteriori.

Le chèque n’est pas un moyen de paiement garanti et il peut toujours vous revenir impayé. Une vigilance s’impose également pour les chèques de banque, qui peuvent également être fraudés. Si la situation vous le permet, demandez à votre interlocuteur de régler par un autre moyen de paiement.

Si vous découvrez des annonces illicites sur internet qui seraient liées à la fraude au chèque, vous pouvez les signaler sur la plateforme PHAROS du ministère de l’Intérieur.

Pour en savoir plus sur les arnaques aux moyens de paiement, cliquez ici.

Au-delà de la durée légale d’encaissement d’un chèque (1 an et 8 jours), le paiement du chèque peut être refusé au bénéficiaire.

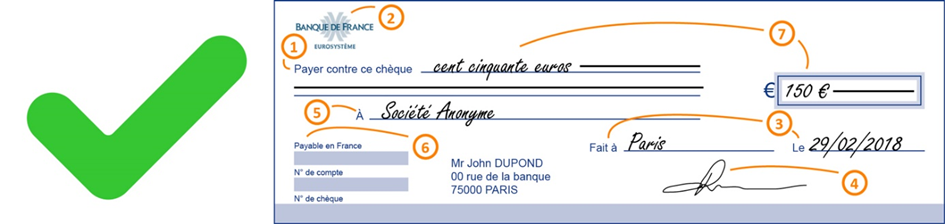

Lors de la remise d’un chèque à l’encaissement, celui-ci doit être endossé c’est à dire signé au dos par le bénéficiaire. Il est également recommandé d’inscrire la date et le numéro du compte sur lequel il doit être crédité.

De ce fait, votre banque n’a pas l’obligation de créditer votre compte le jour du dépôt du chèque. Lorsqu’elle ne crédite pas immédiatement le chèque, votre banque doit vous prévenir. Si les conditions générales de compte le permettent, la banque peut aussi décider de geler les fonds encaissés quelques jours le temps de vérifier qu’il ne s’agit pas d’une remise frauduleuse.

Le fait d’avoir un chèque entre les mains, ne constitue pas du tout une garantie d’être payé ! Lorsque vous procédez à la remise d’un chèque sur votre compte, il peut être rejeté par la banque du tiré plusieurs jours après son encaissement, notamment si le solde du compte de l’émetteur n’est pas suffisant pour le payer (c’est ce qu’on appelle un « chèque sans provision ») ou si le chèque est en opposition.

Dans ce cas, et dès que l’information lui parvient, votre banque annule la remise de chèques. Le compte n’est donc définitivement crédité du montant du chèque que si les fonds sont bien disponibles sur le compte de l’émetteur et uniquement si le chèque est régulier.

Le chèque de banque est un chèque émis à votre demande, par l'agence qui gère votre compte bancaire, au profit d'un bénéficiaire que vous avez désigné. Le montant du chèque est débité de votre compte le jour de son émission. Cette opération peut être facturée par votre banque. Il est parfois nécessaire de commander le chèque de banque et donc de prévenir votre banque quelques jours à l’avance de votre besoin.

Le chèque de banque permet de protéger le bénéficiaire du chèque et de lui assurer que la provision est bien disponible.

Il est souvent utilisé lors de l’achat de véhicule.