Afin d’apporter une contribution aux débats économiques nationaux et européens, la Banque de France diffuse périodiquement des prévisions macroéconomiques relatives à la France, effectuées dans le cadre de l’Eurosystème et portant sur l’année en cours ainsi que les deux années suivantes. Certaines sont suivies d’une analyse plus détaillée avec des coups de projecteurs sur certaines thématiques.

Introduction

- Nos nouvelles projections macroéconomiques ont été finalisées le 22 mai 2024. Notre scénario central demeure celui d’une sortie progressive de l’inflation sans récession, permettant une reprise de la croissance plus nette en 2025 puis 2026.

- Les aléas autour de ce scénario central demeurent élevés, et sont dans l’ensemble équilibrés sur la croissance et l’inflation, la convention étant comme habituellement celle d’une politique économique inchangée.

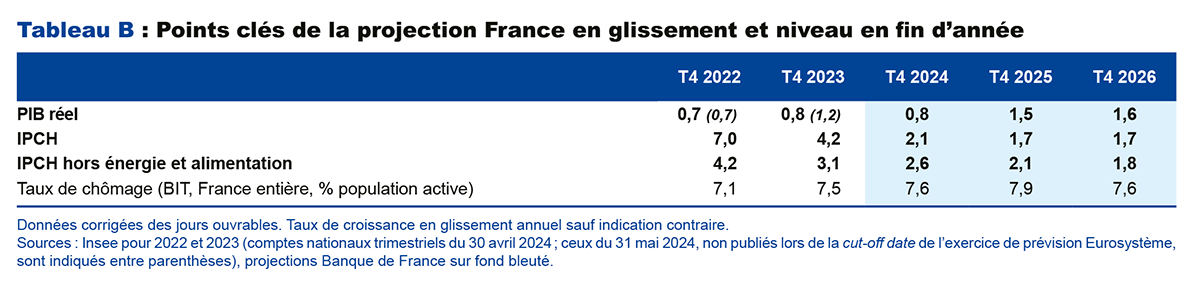

- Après avoir atteint encore 5,7 % en moyenne annuelle en 2023, l’inflation totale reculerait sensiblement pour retomber en moyenne annuelle à 2,5 % en 2024, puis à 1,7 % en 2025 et 2026, en raison du reflux des prix de l’alimentation, de l’énergie et des biens manufacturés. L’inflation dans les services baisserait plus lentement.

- L’activité progresserait modérément en 2024 à 0,8 % ; la consommation des ménages bénéficierait cependant du rebond du pouvoir d’achat lié à la baisse de l’inflation. En 2025 et 2026, la croissance se renforcerait de ce fait, pour atteindre 1,2 % et 1,6 %, soutenue en outre par la reprise de l’investissement privé à mesure que les taux d’intérêt se détendraient.

- Cette prévision est associée à l’hypothèse d’une réduction sensible du déficit budgétaire, ramené vers 4 % du PIB en 2026. En tout état de cause, la période à venir de reprise progressive et d’assouplissement monétaire n’est pas défavorable au redressement budgétaire nécessaire pour maîtriser la dette publique.

- Nous continuons d’anticiper que l’emploi s’ajusterait avec retard au ralentissement de l’activité, compte tenu d’un rattrapage seulement partiel des pertes de productivité observées depuis la période pré-Covid. Ainsi, le taux de chômage, moindre qu’initialement prévu en 2024, augmenterait transitoirement en 2025, avant de repartir à la baisse dans le sillage de la reprise de l’activité ; il s’établirait à 7,6 % en fin d’année 2026.

L’activité serait toujours ralentie en 2024, avant une reprise en 2025 qui se confirmerait en 2026

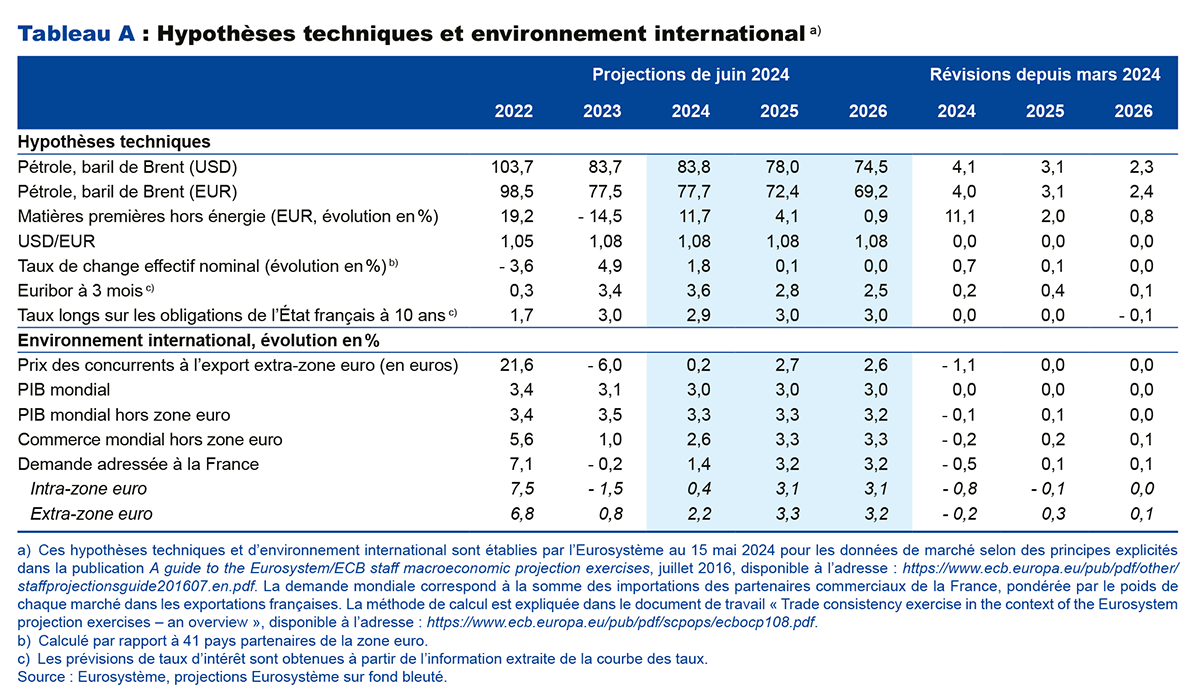

Cette projection, arrêtée le 22 mai 2024, intègre la première estimation des comptes nationaux du premier trimestre 2024 publiée le 30 avril. Elle intègre également l’estimation définitive de l’inflation IPCH (indice des prix à la consommation harmonisé) du mois d’avril, publiée le 15 mai. Elle se fonde enfin sur les hypothèses techniques de l’Eurosystème arrêtées au 15 mai 2024. Elle ne prend pas en compte les résultats détaillés du premier trimestre 2024 et les comptes nationaux annuels publiés le 31 mai et révisés avec le passage en nouvelle base 2020 (cf. encadré pour les principales implications de ces nouvelles données sur nos projections), ni a fortiori les derniers développements politiques en France.

L’activité a progressé début 2024, avec une croissance de 0,2 % au premier trimestre, conformément aux précédentes enquêtes mensuelles de conjoncture (EMC) de la Banque de France, et devrait être proche de la stabilité au deuxième trimestre selon la dernière enquête à début juin.

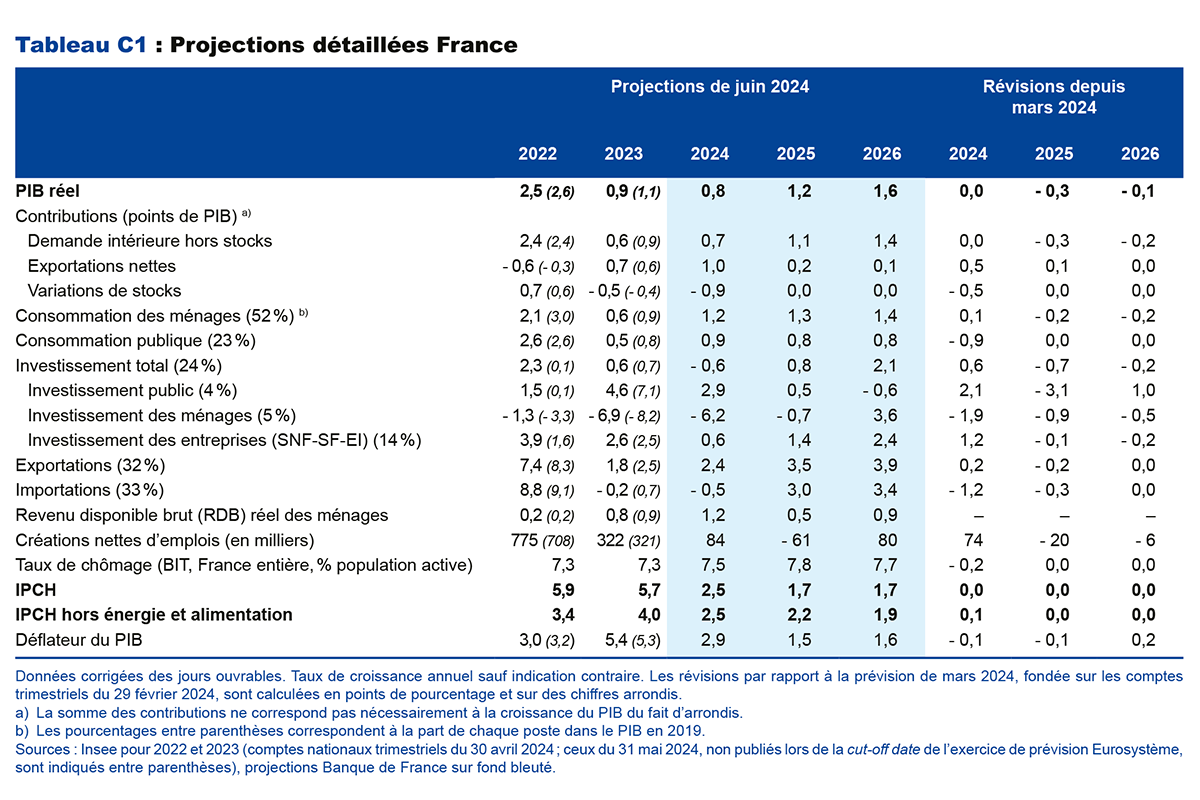

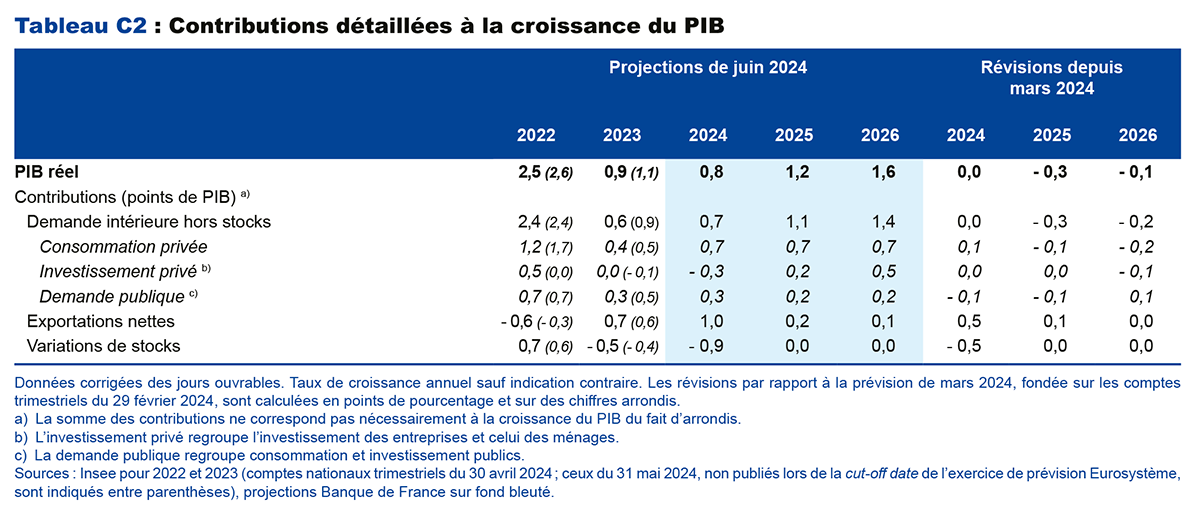

En moyenne annuelle, la croissance s’établirait à 0,8 % en 2024. Les informations postérieures à la date de cut-off du 22 mai ne conduisent pas à modifier la projection de croissance pour 2024 : en effet, les derniers comptes trimestriels impliqueraient une révision favorable de l’acquis de croissance au premier trimestre pour 2024, mais celle-ci serait compensée par une croissance moins favorable au deuxième trimestre selon la dernière EMC. La croissance serait principalement tirée à la hausse par la consommation des ménages (cf. graphique 2), qui progresserait davantage que le PIB. Le recul de l’inflation serait bénéfique au pouvoir d’achat des ménages et donc à la consommation, avec un taux d’épargne qui resterait à un niveau encore très élevé. La demande intérieure serait cependant ralentie par l’investissement des entreprises et des ménages, sur lequel les conditions financières continueraient de peser, ainsi que par un mouvement de déstockage prononcé. Le commerce extérieur contribuerait quant à lui positivement à la croissance, en dépit d’une demande mondiale adressée à la France pas encore revenue à son rythme tendanciel. Il bénéficierait en effet d’exportations dynamiques et soutenues par le redressement partiel et progressif des parts de marché, en particulier dans le secteur de l’aéronautique.

En 2025, le PIB accélérerait à 1,2 %, grâce à une reprise plus nette de la demande intérieure. La consommation des ménages bénéficierait du début de repli du taux d’épargne. La contribution de l’investissement privé redeviendrait positive à mesure que l’effet du resserrement passé des conditions monétaires et financières s’estomperait. La contribution du commerce extérieur à la croissance serait toujours positive, mais moindre qu’en 2024 en raison d’une normalisation des importations après une période de recul marqué.

En 2026, la reprise de l’activité se confirmerait avec une croissance du PIB à 1,6 %. L’investissement privé augmenterait à un rythme encore plus soutenu, grâce en particulier au redressement de l’investissement des ménages. La consommation continuerait de progresser au même rythme qu’en 2025, le taux d’épargne poursuivant sa normalisation graduelle.

Par rapport à notre précédente projection de mars, la croissance du PIB est inchangée pour 2024, mais révisée à la baisse de – 0,3 point en 2025 et de – 0,1 point en 2026 (cf. graphique 1 supra). Nous avons en effet intégré de nouvelles informations globalement défavorables à la croissance. D’une part, la révision des hypothèses techniques de l’Eurosystème par rapport à mars (sur la base des anticipations des marchés à la mi-mai) a dans l’ensemble un effet baissier sur la croissance, avec notamment un taux de change effectif nominal et des prix de l’énergie révisés à la hausse. La clôture des hypothèses de l’Eurosystème s’étant faite à une date antérieure au repli du prix du pétrole observé depuis fin mai, ce dernier n’a pu être intégré à nos hypothèses techniques. D’autre part, la projection intègre des mesures supplémentaires de consolidation budgétaire à la suite de la publication du programme de stabilité du gouvernement (cf. section sur les finances publiques). Ces révisions sont toutefois compensées en 2024 par un acquis de croissance au premier trimestre plus élevé qu’anticipé en mars.

L’inflation reviendrait vers 2 % d’ici début 2025, avec toutefois des à-coups sur les prix de l’énergie et une baisse plus lente de l’inflation sous-jacente

Au mois de mai 2024, l’inflation IPCH s’établit à 2,7 % en glissement annuel, en hausse par rapport au mois d’avril 2024 (2,4 %). De son côté, l’inflation sous-jacente (hors énergie et alimentation) se situe à 2,4 % en glissement annuel au mois de mai 2024, après 2,3 % en avril 2024. Cette légère hausse de l’inflation sous-jacente est due aux prix des produits manufacturés. Elle est renforcée pour l’inflation totale par une hausse du glissement annuel du prix de l’énergie, contrecoup mécanique de la baisse marquée du prix du pétrole il y a un an.

Sur l’ensemble de l’année 2024, le profil mensuel serait affecté par des à-coups liés à des effets de base provenant des variations des prix de l’énergie observées en 2023. Au-delà de ces à-coups, l’inflation aurait globalement une tendance baissière, passant de 3,0 % en glissement annuel au premier trimestre 2024 à 2,1 % au quatrième trimestre 2024 (cf. graphique 3). Ce reflux serait essentiellement expliqué par une baisse prononcée de l’inflation des produits alimentaires et de l’énergie (cf. graphique 4). De son côté, l’inflation sous-jacente serait plus persistante : elle connaîtrait même un léger rebond en cours d’année et s’établirait encore à 2,6 % au dernier trimestre 2024. Ce rebond proviendrait principalement des services de communication, dont les prix connaissaient une baisse marquée un an plus tôt, mais également des loyers du fait de leur indexation sur l’inflation élevée de l’année précédente et de la fin de leur plafonnement en avril 2024. L’inflation sous-jacente serait toujours dominée par la composante des services, en raison d’un effet retardé des hausses des salaires et d’un rétablissement des marges dans certains sous-secteurs. Par ailleurs, nous tenons toujours compte de l’impact inflationniste des tensions géopolitiques en mer Rouge sur la composante des produits manufacturés (à travers la hausse des coûts de transport). L’inflation sous-jacente s’établirait ainsi à 2,5 % en moyenne annuelle, légèrement révisée à la hausse par rapport à la projection de mars. Cette légère révision haussière serait toutefois compensée par une révision baissière des hausses de prix des produits alimentaires, si bien que notre prévision d’inflation totale reste inchangée à 2,5 % en moyenne annuelle pour 2024.

L’inflation repasserait sous le seuil des 2 % début 2025 puis refluerait nettement au cours de l’année en raison notamment du ralentissement des prix des services, qui reviendraient vers un rythme plus en ligne avec les hausses de salaire prévues après une phase de rétablissement des marges dans certains sous-secteurs. Sur l’ensemble de l’année, la projection n’est pas révisée et se situe toujours à 1,7 % pour l’inflation totale et 2,2 % pour l’inflation hors énergie et alimentation : les légères révisions à la hausse sur l’inflation des services et des biens manufacturés sont compensées par un profil plus baissier de nos hypothèses techniques sur le prix du pétrole (issues des anticipations sur les marchés à terme, cf. tableau A en annexe).

En 2026, nous prévoyons comme dans notre prévision de mars une inflation totale stable à 1,7 % et une baisse de l’inflation hors énergie et alimentation à 1,9 %. Les prix des services poursuivraient en effet leur décélération, et reviendraient, comme les salaires, à un rythme plus proche de celui qui prévalait dans les années 2000 que dans la période de basse inflation des années 2010.

Les salaires nominaux décélèrent mais progressent davantage que les prix depuis début 2024

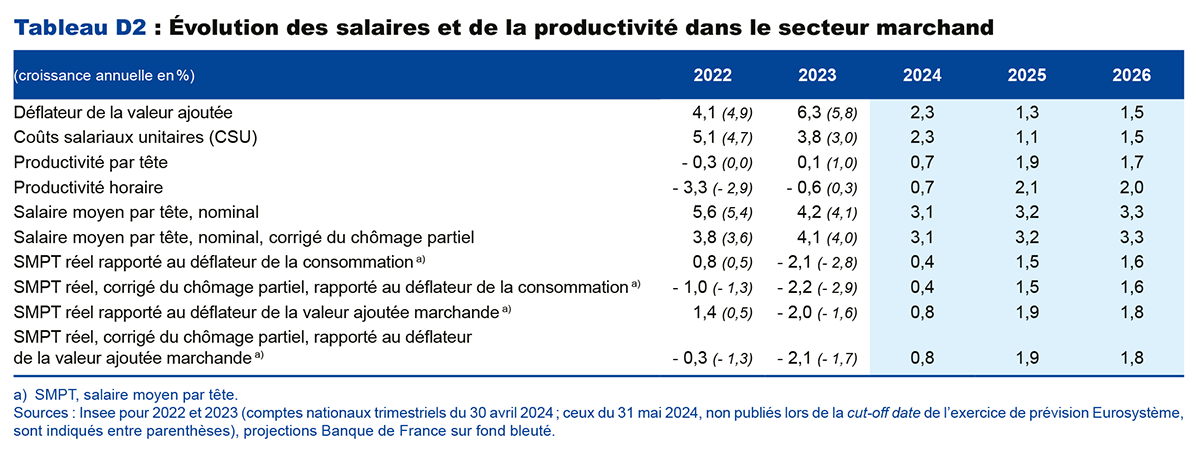

Les salaires, dont la croissance a été inférieure à celle des prix sur les dernières années, ont commencé à ralentir à partir du second semestre 2023. Les versements de primes de partage de la valeur (PPV) ont notamment été moins importants qu’attendu, de sorte que la hausse du salaire moyen par tête fin 2023 a été inférieure à celle du salaire mensuel de base qui exclut les primes et les heures supplémentaires (cf. graphique 5).

Compte tenu des dernières informations disponibles, les salaires progresseraient en glissement annuel à un rythme proche de 3 % dans les trimestres à venir. Par ailleurs, la majorité des négociations salariales ont été finalisées pour 2024 et selon l’indicateur de la Banque de France, calculé à partir des hausses des grilles salariales de plus de 350 branches, les salaires négociés progresseraient de 3,5 % en glissement annuel au premier trimestre 2024 (contre 5,1 % un an auparavant). Ce rythme est un peu plus élevé que celui du salaire moyen par tête, car il n’est pas affecté par la dynamique récente des primes. La prévision inclut également une revalorisation anticipée du Smic au troisième trimestre 2024, qui augmenterait toutefois de manière plus limitée qu’en 2023. Nous nous attendons aussi à de moindres versements de PPV qui ne sont désormais plus exonérés d’impôt sur le revenu pour une majorité de salariés.

En 2025-2026, la progression des salaires nominaux se maintiendrait, sous l’effet de celle des gains de productivité et du rebond de l’activité, malgré une hausse des prix à la consommation plus faible qu’en 2024.

Comme dans nos projections précédentes, les salaires nominaux augmenteraient donc davantage que les prix dès 2024 (cf. graphique 6 supra), ce qui, malgré un ajustement de l’emploi en 2025 (cf. infra), soutiendrait l’évolution du pouvoir d’achat des ménages sur la période 2024-2026.

Le taux de chômage connaîtrait une hausse limitée en 2025 avant de redescendre en 2026

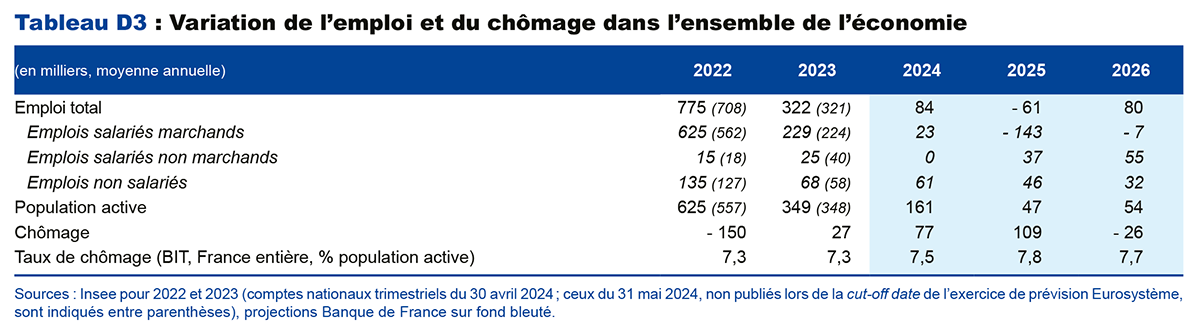

Après avoir fortement ralenti en 2023, l’emploi salarié des branches marchandes est légèrement reparti à la hausse au premier trimestre 2024. Nous anticipons une nouvelle augmentation de l’emploi au deuxième trimestre 2024, liée au climat de l’emploi tel que mesuré par l’enquête de conjoncture de l’Insee. Ce dernier connaît un léger regain depuis février 2024 malgré une tendance globalement baissière tout au long de l’année 2023. Par rapport à notre projection de mars, ces derniers chiffres nous conduisent à réviser à la hausse notre prévision d’emploi à court terme (cf. graphique 7), et à décaler ainsi le retournement du marché du travail que nous anticipions auparavant dès le début d’année 2024.

L’emploi se replierait à partir du troisième trimestre 2024 jusqu’à fin 2025. Il serait affecté avec retard par le ralentissement de l’activité et par le rétablissement partiel des pertes de productivité observées depuis la période Covid. La productivité dans le secteur marchand a en effet connu des pertes importantes par rapport à sa tendance pré-Covid (cf. Devulder et al., 2024, Bulletin de la Banque de France). Sur l’horizon de prévision, la fin progressive des phénomènes de rétention de main-d'œuvre observés dans certains secteurs, comme celui des matériels de transport, contribuerait à un rebond des gains de productivité. Cependant, la plus grosse partie des pertes de productivité s’expliquant par des facteurs plus durables (augmentation passée des contrats d'apprentissage et autres effets de composition de la main-d’œuvre), ce rattrapage ne serait que partiel. Du fait de la surprise à la hausse sur l’emploi début 2024, nous révisons à la baisse notre prévision de productivité à court terme et anticipons à présent que la résorption partielle des pertes de productivité aurait lieu en période de plus forte croissance, en 2025-2026.

Notre projection d’emploi tient compte par ailleurs des effets attendus de la réforme sur le revenu de solidarité active (RSA), qui conditionne son obtention à la réalisation d’au moins 15 heures d’activité par semaine. Cette réforme entraînerait une augmentation de la population active, avec un léger effet à la hausse sur le taux de chômage à court terme (le temps que les nouveaux entrants sur le marché du travail trouvent effectivement un emploi), mais un léger effet positif à moyen terme sur l’emploi et l’activité (d’environ 0,1 % dans les deux cas).

Étant donné les nouvelles trajectoires d’emploi (cf. graphique 7) et de population active que nous inscrivons en prévision, la hausse du taux de chômage est décalée par rapport à notre publication de mars (cf. graphique 8 supra). Il atteindrait un pic à 7,9 % fin 2025, avant de repartir à la baisse en 2026 en raison de l’accélération de l’activité.

La consommation des ménages redeviendrait le principal moteur de la croissance dès 2024, soutenue par les gains de pouvoir d’achat et un recul partiel du taux d’épargne

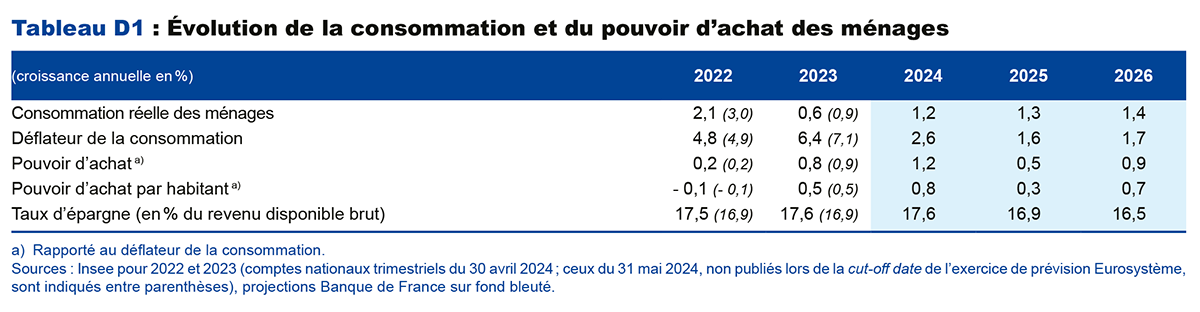

En 2023, le pouvoir d’achat a connu une hausse légèrement inférieure à 1 % pour le revenu disponible de l’ensemble des ménages. Cette évolution du revenu réel des ménages est une moyenne qui comprend l’ensemble des revenus (y compris ceux résultant des créations d’emploi, les prestations sociales et ceux de la propriété) ; elle peut donc différer de la perception qu’en ont individuellement les ménages. En 2023, le revenu des ménages a ainsi été soutenu par des créations d’emploi encore élevées, des prestations sociales dynamiques, mais plus encore par l’augmentation des revenus du patrimoine qui a compensé la baisse du salaire réel par tête. En 2024, la croissance du pouvoir d’achat des ménages (1,2 %) se renforcerait grâce à la progression du salaire réel dont l’impact serait atténué par une moindre contribution des autres revenus (cf. graphique 9). En 2025, le pouvoir d’achat ralentirait (croissance de 0,5 %). Ce ralentissement s’expliquerait par l’ajustement de l’emploi, la moindre progression des autres revenus, en particulier ceux de la propriété, et par de moindres hausses des prestations sociales du fait des mesures de maîtrise des dépenses publiques. En 2026, la croissance du pouvoir d’achat se redresserait (0,9 %) grâce à la reprise de l’emploi.

Cette progression du pouvoir d’achat des ménages soutiendrait leur consommation sur tout l’horizon de prévision : elle progresserait ainsi de 1,2 % en 2024, 1,3 % en 2025 et 1,4 % en 2026. La consommation bénéficierait également d’un recul très progressif du taux d’épargne à partir de 2025. Ce dernier s’élève au premier trimestre 2024 à un niveau supérieur d’environ 3 points à sa moyenne historique pré-Covid. Ce niveau encore élevé pourrait pour partie provenir du besoin d’épargner davantage pour compenser la dévalorisation par l’inflation des patrimoines, qui devrait s’estomper à l’avenir avec le reflux de l’inflation. Au total, le taux d’épargne baisserait sur notre horizon de prévision, mais resterait en 2026 supérieur à sa moyenne pré-Covid (cf. graphique 10).

L’investissement des ménages s’est fortement contracté en 2023, mais de premiers indicateurs signalent aujourd’hui un redressement à venir. D’abord, le pouvoir d'achat immobilier des ménages s’est redressé, même s’il se heurte encore à un certain attentisme du marché. Ensuite, la production de crédits aux ménages a redémarré en avril. Enfin, les permis de construire et les mises en chantier semblent s’être stabilisés après une longue période de baisse. Étant donné le délai habituel d’environ un an entre mise en chantier et construction, nous nous attendons à une contraction moins forte dans les trimestres à venir et à un redressement à partir de 2025. L’investissement des ménages rebondirait plus nettement en 2026, quand les effets du resserrement passé des conditions monétaires et financières se seront estompés et que le pouvoir d’achat immobilier des ménages se sera suffisamment redressé.

L’investissement des entreprises continuerait de ralentir en 2024, avant de rebondir en 2025-2026, soutenu par la reprise de l’activité et la détente progressive des taux d’intérêt

L’investissement des entreprises serait pénalisé en 2024 par une activité relativement atone, ainsi que par le coût de financement et les conditions d’octroi du crédit bancaire. Toutefois, les taux d’intérêt bancaires aux entreprises ont commencé à légèrement baisser et les derniers résultats de l’enquête sur la distribution du crédit bancaire (Bank Lending Survey, BLS) indiquent que les conditions d’offre de crédit ne se durcissent plus. Ainsi, la croissance de l’investissement des entreprises connaîtrait un creux jusqu’à la mi-2024, avant de regagner en vigueur en 2025-2026 (cf. graphique 11). Il devrait à l’avenir être soutenu par les investissements liés aux transitions numérique et également énergétique, comme en témoignent les annonces d’investissement dans les « gigafactories » de batteries électriques. La reprise de l’investissement serait également soutenue par celle de l’activité et par le maintien des marges des entreprises à un niveau élevé.

Du fait du redressement des gains de productivité, les coûts salariaux unitaires du secteur marchand ralentiraient, passant d’une croissance de 2,3 % en 2024 à 1,5 % en 2026. Dans un contexte de progression limitée du taux de marge des sociétés non financières (de 0,5 point entre 2023 et 2026, cf. graphique 12), cela les conduirait à inscrire de moindres hausses des prix : la croissance du déflateur de la valeur ajoutée des branches marchandes serait ainsi de 1,5 % en 2026.

Sous les hypothèses conventionnelles de consolidation retenues, le déficit public baisserait vers 4 % en 2026

Le solde public s’est dégradé en 2023, à – 5,5 % du PIB, après – 4,8 % en 2022. Cette surprise négative s’explique principalement par des prélèvements obligatoires moins dynamiques qu’attendu en fin d’année avec notamment un repli de l’impôt sur les sociétés et des droits de mutation à titre onéreux. Après deux années d’une croissance très riche en recettes fiscales, celles-ci ont en effet connu un contrecoup et moins progressé que l’activité économique.

En 2024, la croissance spontanée des prélèvements obligatoires resterait légèrement plus faible que celle du PIB, avant de se normaliser en 2025-2026. Les dépenses publiques progresseraient peu en 2024, sous l’effet du retrait des mesures exceptionnelles prises pour faire face à la crise énergétique, et des économies contenues dans le décret d’annulation de crédits du 22 février.

Les hypothèses d’économies budgétaires retenues de façon strictement conventionnelle en prévision (par référence au taux de croissance annuel moyen des dépenses publiques sur la décennie précédente) impliqueraient un ajustement structurel primaire de 0,6 point de PIB potentiel en 2025 et en 2026, ce qui est supérieur à l’ajustement minimal de 0,5 point de PIB requis en cas de procédure de déficit excessif selon les nouvelles règles budgétaires européennes. L’ajustement ainsi pris en compte est toutefois inférieur à celui prévu dans le programme de stabilité (1,2 point en 2025 puis 0,5 point en 2026), fondé sur des économies non encore détaillées.

Sous les hypothèses que nous avons retenues, le solde s’établirait à – 5,2 % en 2024 puis se réduirait à – 4,8 % en 2025 et atteindrait – 4,1 % en 2026. Le redressement budgétaire est nécessaire pour maîtriser la dette publique.

Les aléas autour de notre scénario central sont dans l’ensemble équilibrés sur l’activité et l’inflation

Plus encore que dans nos prévisions précédentes, le contexte politique reste très incertain du fait notamment des récents développements en France, mais aussi de facteurs géopolitiques : la guerre en Ukraine et la situation au Proche-Orient. Une aggravation de ces tensions pourrait avoir un effet sur les prix du pétrole et du gaz, les coûts du transport maritime, la demande mondiale et le niveau d’incertitude, ce qui constitue un aléa à la hausse sur l’inflation et à la baisse sur l’activité. À noter toutefois, en sens inverse, que le cours du pétrole s’est nettement replié depuis fin mai et se situe aujourd’hui nettement en dessous des hypothèses retenues dans cette projection. Toujours au niveau international, un aléa positif concerne en revanche la demande en provenance des États-Unis qui pourrait s’avérer plus importante que dans notre scénario central, notamment en cas d’expansion budgétaire prolongée. Inversement, une fragmentation accrue du commerce international pourrait peser sur la demande adressée à la France.

Au niveau national, nous identifions des aléas équilibrés sur nos projections de consommation des ménages et d’investissement des entreprises. D’une part, nous projetons un retour seulement partiel du taux d’épargne vers son niveau pré-Covid d’ici 2026. Le taux d’épargne pourrait baisser plus rapidement, ou à l’inverse rester élevé de manière plus persistante. D’autre part, les entreprises feront face à une charge d’intérêts en hausse à mesure qu’elles renouvelleront leurs emprunts à des taux plus élevés que par le passé, ce qui pourrait générer un risque à la baisse sur notre scénario d’investissement. À l’inverse, il est possible que, grâce à leurs marges élevées, les entreprises investissent plus fortement que prévu pour répondre aux besoins importants associés à la transition environnementale et numérique.

Les mesures d’ajustement budgétaire constituent quant à elles un autre aléa sur notre projection de croissance en 2025-2026. En l’absence de spécification précise des mesures contenues dans le programme de stabilité, nous avons en effet retenu une hypothèse d’ajustement strictement conventionnelle inférieure à celle inscrite dans ce dernier. L’ampleur de l’effet négatif sur la croissance d’un alignement de l’ajustement structurel primaire sur celui du programme de stabilité est incertain : son estimation dépend en effet fortement de la composition des mesures mises en œuvre, celles-ci pouvant avoir des multiplicateurs budgétaires (effet sur la croissance d’une mesure budgétaire) différents les unes des autres.

En plus des risques géopolitiques cités plus haut, deux aléas spécifiques, à la baisse et à la hausse, entourent notre projection d’inflation. D’un côté, le ralentissement des salaires nominaux a été plus prononcé qu’attendu début 2024 et il est possible qu’il se poursuive de façon plus marquée que dans notre scénario central, ce qui pourrait renforcer le ralentissement des prix dans les services. De l’autre, il n’est pas exclu que nous soyons à nouveau surpris à la baisse par la productivité des entreprises, ce qui pourrait renforcer la dynamique des coûts salariaux unitaires et engendrer des pressions inflationnistes supplémentaires.

Enfin, la tenue des Jeux Olympiques et Paralympiques 2024 à Paris devrait entraîner, du fait du déplacement des athlètes et délégations sportives ainsi que de l’afflux de touristes venant assister à la compétition, une hausse de la demande adressée à certains biens et services. Les secteurs concernés étant principalement circonscrits à l’hôtellerie-restauration et aux transports de l’Île-de-France, et cela pendant une courte période, nous nous attendons dans notre scénario central à un impact à la hausse seulement limité sur l’inflation et l’activité. Cependant, l’ampleur de ces hausses reste incertaine et constitue un aléa autour de nos projections.

Mise à jour le 25 Juillet 2024