Afin d’apporter une contribution aux débats économiques nationaux et européens, la Banque de France diffuse périodiquement des prévisions macroéconomiques relatives à la France, effectuées dans le cadre de l’Eurosystème et portant sur l’année en cours ainsi que les deux années suivantes. Certaines sont suivies d’une analyse plus détaillée avec des coups de projecteurs sur certaines thématiques.

Introduction

• Après un fort recul en 2020, l’activité économique rebondit de manière très significative en France en 2021. Suite à un début d’année encore marqué par des restrictions sanitaires, le déconfinement par étapes et l’accélération de la campagne de vaccination permettraient un véritable rattrapage au cours du second semestre. Selon nos enquêtes de conjoncture, l’activité économique commence à se redresser au deuxième trimestre, en dépit de l’existence de difficultés d’approvisionnement dans certains secteurs. Elle connaîtrait surtout un fort rebond aux troisième et quatrième trimestres, avec une croissance soutenue de la consommation des ménages.

• En 2021, le PIB progresserait ainsi de 5 ¾ % en moyenne annuelle (au-dessus de la moyenne de la zone euro, à 4,6 %). La croissance du PIB s’établirait ensuite à 4 % en 2022, puis à 2 % en 2023. Ce scénario conduit à un niveau de PIB plus élevé à moyen terme que dans notre prévision de mars, en raison de pertes de productivité associées à la crise sanitaire désormais bien plus limitées que dans nos évaluations initiales.

• L’inflation totale s’élèverait à 1,5 % en moyenne annuelle en 2021 avec cependant des mouvements infra-annuels marqués, évoluant en glissement annuel entre 0,8 % et 2,1 %. L’inflation sous-jacente serait certes soutenue en 2021 et 2022, notamment par les effets haussiers des prix des intrants industriels sur les prix des produits manufacturés, mais resterait contenue, du fait d’une progression modérée des salaires. Au-delà des mouvements temporaires, l’inflation totale resterait in fine autour de 1,2 % en 2023. Les aléas sur l’inflation sont toutefois orientés vers le haut.

• L’activité commencerait à dépasser son niveau pré-Covid dès le premier trimestre 2022, soit un trimestre plus tôt que dans notre projection de mars. La forte croissance du PIB serait essentiellement portée par la contribution de la demande intérieure en 2021 et 2022, à la fois de la consommation et de l’investissement. Le pouvoir d’achat des ménages, après avoir été globalement préservé en 2020, reprendrait en effet sa progression en 2021 et 2022. Les dépenses des ménages accéléreraient encore en 2022 grâce au surplus d’épargne accumulé précédemment ; leur investissement serait notamment soutenu en 2021 et 2022, ce qui leur permettrait de rattraper les projets reportés pendant la crise sanitaire. Pour les entreprises, leur taux de marge reviendrait dès 2021 au niveau pré-Covid, et leur taux d’investissement, après avoir bien résisté à la récession de 2020, se situerait à un niveau historiquement élevé.

• Outre les risques sanitaires, deux aléas significatifs pourraient en particulier affecter cette projection dans cette période de rebond : d’abord, l’ampleur et la vitesse d’utilisation du surplus d’épargne financière accumulé par les ménages ; ensuite, l’ampleur et la durée des tensions sur les prix des intrants ainsi que de possibles augmentations des difficultés de recrutement.

• Le marché du travail devrait confirmer sa résilience, grâce à l’ensemble des mesures d’urgence mises en place pour limiter les destructions d’emplois au cœur de la crise, puis à des créations nettes d’emplois assez significatives de 2021 à 2023. Compte tenu d’une rapide remontée de la population active qui rattraperait sa tendance pré-crise, le taux de chômage atteindrait 9,3 % au cours du premier semestre 2022, avant de décroître pour revenir nettement en dessous de 9 % en 2023.

L’activité économique, encore limitée par les mesures de lutte contre la pandémie au premier semestre 2021, connaîtrait un net rebond aux troisième et quatrième trimestres 2021

L’activité économique s’est stabilisée au premier trimestre 2021, après avoir baissé au quatrième trimestre 2020 avec le deuxième confinement de novembre (notre projection intègre les résultats de la première estimation des comptes nationaux trimestriels du premier trimestre 2021 publiés le 30 avril ; les résultats détaillés du premier trimestre 2021, publiés le 28 mai en même temps que les comptes annuels pour l’année 2020, ont certes révisé à la baisse la croissance trimestrielle du premier trimestre 2021 − de 0,4 % à − 0,1 % −, mais à la hausse la croissance annuelle en 2020 − à − 8,0 % en données corrigées des variations saisonnières et des jours ouvrés contre – 8,2 % dans les comptes du 30 avril − de sorte que le niveau du PIB au premier trimestre 2021 reste très proche du point de départ de nos prévisions ; la publication du 28 mai conforte donc globalement la trajectoire de PIB que nous prévoyons pour l’année 2021). Notre projection de croissance économique sur l’horizon 2021-2023 repose sur un certain nombre d’hypothèses. D’une part, l’environnement international et financier, arrêté le 18 mai (cf. tableau A en annexe), est celui des projections de l’Eurosystème pour l’ensemble de la zone euro. La demande mondiale adressée à la France est révisée à la hausse par rapport aux hypothèses internationales de la projection de mars, mais l’effet positif de cette révision sur la croissance serait atténué par l’augmentation du prix du pétrole et des matières premières. D’autre part, les évolutions économiques dans tous les pays restent dépendantes de la situation épidémique, et en particulier du rythme de vaccination qui conditionne le calendrier de levée des restrictions sanitaires. Nous faisons l’hypothèse que l’accélération de la campagne de vaccination en France et l’efficacité des vaccins face aux variants permettraient la poursuite de la levée des restrictions sanitaires amorcée en mai 2021. Enfin, un projet de loi de finances rectificative (PLFR) a été annoncé après la finalisation de cette prévision ; il devrait faciliter la phase de transition vers une reprise durable.

Au deuxième trimestre 2021, selon l’enquête de conjoncture de la Banque de France, le troisième confinement aurait principalement affecté l’activité économique dans le commerce et les services de transport. Des contraintes d’approvisionnement sont également apparues dans certains secteurs, mais les chefs d’entreprise n’indiquent pas à ce stade une limitation de leur production en cas de hausse de la demande. Comme lors du précédent confinement de novembre 2020, mais dans une bien moindre mesure, la consommation des ménages a été en baisse en avril. L’activité est en revanche restée soutenue par le dynamisme de l’investissement privé, aussi bien des entreprises que des ménages. Au total, le PIB aurait légèrement progressé au deuxième trimestre.

À partir du troisième trimestre 2021, l’activité, tirée par la consommation des ménages, rebondirait très nettement grâce à une amélioration sensible de la situation sanitaire et le rebond se poursuivrait en fin d’année. Sur l’ensemble de l’année 2021, le PIB progresserait de 5 ¾ % (cf. graphique 1). Le niveau d’activité pré-crise commencerait à être dépassé au début de l’année 2022, année qui resterait marquée par une forte croissance (à 4 %), portée essentiellement par les dépenses des ménages et la poursuite de l’amélioration de l’environnement international. En 2023, le rythme de progression de l’activité commencerait à se normaliser, mais demeurerait soutenu (2 %).

Au total, nous revoyons à la hausse, par rapport à notre prévision de mars, le niveau d’activité qui pourrait être atteint en 2023 (cf. graphique 2), avec une hypothèse de perte de PIB potentiel plus limitée que nous ne l’anticipions. Le soutien des politiques publiques ayant notamment permis d’éviter des vagues de faillites et de licenciements, le fait que la réduction d’activité ait notamment concerné un nombre restreint de secteurs (commerce, hébergement-restauration, etc.) dont la plupart devraient se rétablir et le fait que le système financier ait été épargné suggèrent en effet des pertes durables de productivité bien plus limitées que dans nos évaluations précédentes ainsi que lors de la crise financière de 2008-2009. À long terme, ces pertes porteraient sur le niveau, et non sur la croissance, de la productivité. La croissance potentielle retrouverait donc en 2023 le même rythme que ce que l’on estimait à cet horizon avant la crise sanitaire.

En moyenne sur l’année 2021, la croissance du PIB de 5 ¾ % serait tirée par un fort rebond de l’investissement privé et public, qui se conjuguerait au dynamisme de la consommation publique et des exportations (cf. graphique 3). La bonne orientation de la consommation des ménages, à partir du second semestre 2021, affecterait, elle, surtout la croissance en moyenne annuelle en 2022. La contribution substantielle de la demande publique à la croissance en 2021 proviendrait de l’effet conjoint du retour à la normale de l’activité du secteur public et des premiers effets du plan de relance.

Grâce à un revenu préservé, les dépenses des ménages rebondiraient dès le second semestre 2021

En 2020, les amortisseurs publics ont permis, à un niveau agrégé, d’assurer la résilience du marché du travail et de préserver le pouvoir d’achat des ménages (cf. graphique 4), même si cette vision globale masque évidemment des situations très différentes selon les catégories de ménages. De 2021 à 2023, le revenu réel des ménages progresserait à mesure que la situation économique s’améliorerait et serait porté essentiellement par les revenus d’activité.

Cette bonne tenue du revenu des ménages permettrait un rebond rapide de leurs dépenses dès le second semestre 2021. D’une part, leur consommation augmenterait très nettement, et leur taux d’épargne baisserait de 22 % au deuxième trimestre 2021 à 17 % au dernier trimestre de l’année avant de passer en 2022 et 2023 sous son niveau de 2019. Les ménages rattraperaient ainsi une partie de leur sous-consommation de 2020 et 2021. D’autre part, même si le premier trimestre a été un peu décevant d’après les résultats détaillés du PIB publiés par l’Insee le 28 mai, les indicateurs de court terme du secteur de la construction (permis de construire, perspectives d’activité, etc.) permettent d’anticiper un investissement des ménages vigoureux sur les trimestres à venir. Les ménages rattraperaient ainsi intégralement leur sous-investissement de 2020 et 2021. Ce scénario favorable est soutenu à la fois par les bonnes perspectives économiques, le niveau bas des taux d’intérêt et par le surplus d’épargne financière accumulé pendant la crise sanitaire.

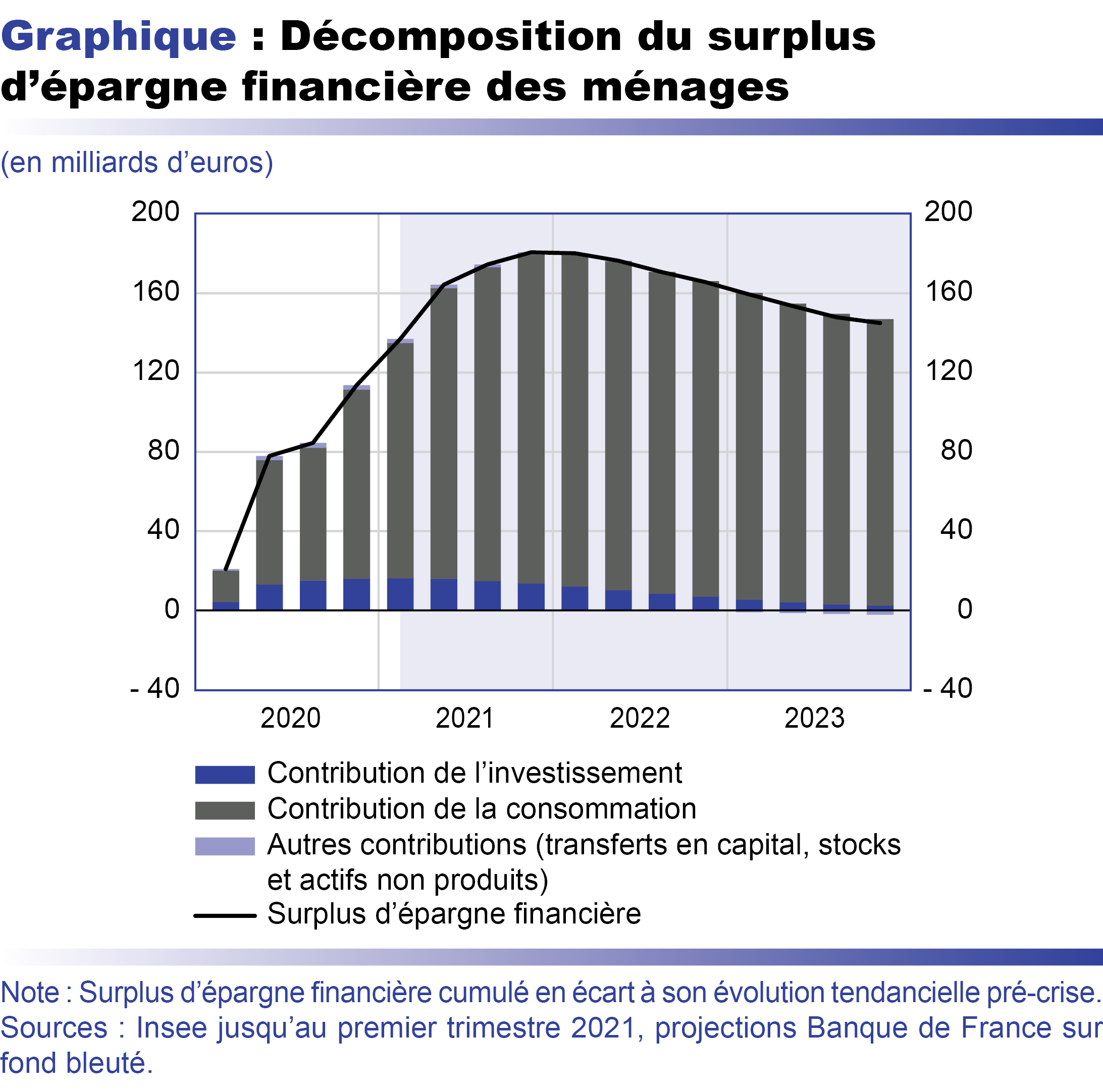

Celui-ci provient pour l’essentiel de la faible consommation des ménages au cours de cette crise, mais également de la baisse de leur investissement (cf. graphique de l’encadré 1). Après avoir atteint 115 milliards d’euros fin 2020, le surplus d’épargne financière augmenterait à un rythme plus modéré en 2021, grâce au repli du taux d’épargne financière des ménages (cf. graphique 5), jusqu’à un point haut pouvant atteindre 180 milliards fin 2021. Puis, le taux d’épargne financière diminuerait davantage encore en 2022 et 2023, avec une révision à la baisse par rapport à notre prévision de mars, ce qui permettrait aux ménages de dépenser environ 20 % du surplus accumulé à fin 2021. L’encadré 1 décrit cette évolution plus en détail et présente des variantes allant au-delà du scénario central, en envisageant une utilisation plus forte de ce surplus d’épargne et ses conséquences sur l’activité.

Encadré 1 : L’utilisation en 2022-2023 du surplus d’épargne accumulé par les ménages en 2020-2021 constitue un déterminant du rythme de la reprise

Depuis mars 2020, les ménages ont accumulé un important surplus d’épargne financière, du fait des restrictions pesant sur la consommation et l’investissement. Le surplus d’épargne financière est calculé comme l’écart cumulé entre l’épargne financière observée ou projetée chaque trimestre, et celle qui aurait été réalisée si les dépenses et revenus des ménages avaient continué de croître depuis la fin 2019 selon leur rythme antérieur. L’investissement des ménages désigne ici les achats de logements neufs et les dépenses de rénovation, mais exclut les achats dans l’ancien qui sont des transactions financières entre ménages, sans impact sur leurs dépenses agrégées en comptabilité nationale.

Mesuré en écart à une tendance hors crise, ce surplus cumulé s’élève à 115 milliards d’euros à la fin 2020 et il continuerait de progresser pour atteindre un pic à 180 milliards fin 2021. Nous décomposons (cf. graphique) le surplus d’épargne financière en une composante consommation et une composante investissement. La contribution de la consommation (respectivement de l’investissement) au surplus est estimée en comparant sa trajectoire observée puis prévue à un scénario contre-factuel où le taux d’épargne des ménages (respectivement le taux d’investissement) serait resté à son niveau pré-crise du quatrième trimestre 2019. Selon cette approche, l’essentiel du surplus d’épargne financière serait lié à la sous-consommation en 2020 et 2021 (à hauteur d’environ 90 %), le sous-investissement en 2020 représentant environ 10 % de l’épargne financière supplémentaire.

Avec le rebond de la consommation, attendu à partir du troisième trimestre 2021, et de l’investissement des ménages, le surplus cumulé se réduirait d’environ 20 % en 2022-2023 par rapport à son pic de fin 2021. Ce scénario central est plus favorable que celui de notre prévision de mars. En particulier, l’investissement des ménages serait nettement révisé à la hausse, en ligne avec la bonne tenue des indicateurs conjoncturels récents (mises en chantier et enquêtes dans les secteurs du bâtiment et de la promotion immobilière). Par ailleurs, la répartition du surplus d’épargne, davantage centrée sur les ménages les plus aisés dont la propension à consommer est plutôt faible, pourrait également soutenir l’investissement. Au total, cela se traduit, dans notre scénario central, par une utilisation complète à l’horizon de 2023 de la composante du surplus liée au sous-investissement de 2020.

Ce scénario central étant marqué par une incertitude forte sur la propension des ménages à dépenser le surplus d’épargne, notre prévision est accompagnée de deux variantes. Dans ces variantes, la dépense du surplus d’épargne cumulé fin 2021 serait deux fois plus importante, de l’ordre de 40 %. On suppose que cette dépense supplémentaire se ferait uniquement par la consommation dans la première variante, et uniquement par l’investissement des ménages dans la seconde variante.

Dans les deux cas, le doublement de l’utilisation du montant de surplus d’épargne financière des ménages conduirait à un montant cumulé de PIB supplémentaire sur la période 2021-2023 de l’ordre de 0,3 %, avec un effet concentré sur la période au cours de laquelle la dépense supplémentaire a lieu. Le PIB est en effet temporairement plus élevé avec des hypothèses plus favorables sur la demande des ménages dans la période de rebond. Mais cette demande n’est pas durablement plus élevée et a lieu essentiellement le temps de la « sur-dépense », de sorte que le niveau d’activité à moyen terme reste assez inchangé et que le PIB revienne ainsi ensuite dans les scénarios que nous étudions vers le niveau de la projection centrale.

Ces deux scénarios nécessitent cependant des comportements assez atypiques au regard des régularités historiques. La première variante suppose ainsi une chute très marquée du taux d’épargne des ménages, à un niveau qui n’a plus été observé depuis les années 1990, atteignant un point bas à environ 13 % en 2022. Un tel niveau de consommation pourrait ainsi se heurter à des contraintes d’approvisionnement et mener à une hausse des importations. La seconde variante suppose quant à elle un taux d’investissement des ménages au plus haut depuis quarante ans et supérieur au boom des années 2006-2007, à près de 10,5 % du revenu disponible des ménages. Ce taux d’investissement pourrait lui aussi se heurter à des contraintes d’offre dans le secteur de la construction.

Compte tenu de la résistance des marges des entreprises, leur taux d’investissement se stabiliserait à un niveau élevé à l’horizon de la prévision

Le taux de marge des entreprises, après s’être maintenu en 2020 (hors effet du crédit d’impôt pour la compétitivité et l’emploi, CICE), se redresserait nettement en 2021 et se maintiendrait à un niveau relativement élevé sur l’ensemble de l’horizon de la prévision (cf. tableau 1). En 2023, le taux de marge s’approcherait de celui atteint fin 2019 et le poids de la masse salariale dans la valeur ajoutée serait également proche du niveau des années pré-crise. Cette résistance du taux de marge des entreprises serait également favorisée par les mesures de soutien prévues dans le plan de relance, comme les subventions à l’investissement et à l’embauche et la baisse des impôts de production.

La bonne tenue des marges soutiendrait l’investissement des entreprises. Ce dernier a déjà montré une résilience notable au plus fort de la crise, sous l’effet notamment de conditions de financement favorables, d’une crise considérée par les chefs d’entreprise comme temporaire et de la vigueur des achats informatiques et de logiciels. Le taux d’investissement des sociétés non financières connaîtrait ainsi un pic au premier semestre 2021 avant de se normaliser progressivement, tout en restant supérieur à son niveau pré-crise sur tout l’horizon de la prévision (cf. graphique 6).

Les exportations rebondiraient vigoureusement grâce à la reprise du commerce international et à un début de normalisation dans les secteurs les plus touchés par la crise

Après s’être fortement affaiblies en 2020, les exportations bénéficieraient à la fois de la reprise du commerce international et d’un début de normalisation dans les secteurs du tourisme et de l’aéronautique, points forts traditionnels de la spécialisation française. Les performances à l’exportation de la France, mesurées par le rapport des exportations à la demande qui est adressée par nos partenaires, resteraient néanmoins à un niveau inférieur à celui de 2019, en particulier du fait d’une situation encore dégradée dans les secteurs de l’aéronautique et des voyages d’affaires. En 2021, la demande mondiale adressée à la France par ses partenaires, plus dynamique, et la stabilisation des performances à l’exportation permettraient d’atteindre une contribution positive du commerce extérieur à la croissance (+ 0,3 point de pourcentage), après une contribution très négative en 2020. Elle redeviendrait provisoirement nulle en 2022 en raison d’un pic d’importations en lien avec la poursuite du rebond de la demande intérieure, avant de redevenir nettement positive en 2023 (+ 0,4 point de pourcentage), avec dans notre scénario central un retour partiel à la normale dans les secteurs du tourisme et de l’aéronautique.

Notre projection d’activité demeure sujette à plusieurs facteurs d’incertitudes, tant sanitaires que macroéconomiques, qui tendent à s’équilibrer

En matière de PIB, les aléas sont équilibrés. Cette projection reste bien sûr très liée à l’évolution de la situation sanitaire en France et dans le monde. D’un côté, le dynamisme de l’activité pourrait surprendre à la hausse une fois les contraintes sanitaires levées, comme cela s’est produit à l’été 2020, en particulier si la reprise se renforçait au niveau mondial de façon synchrone. De l’autre, la possible émergence de variants résistants aux vaccins pourrait mener, si elle se matérialisait, à rétablir des contraintes sanitaires pesant sur l’activité. Sur le plan interne, des tensions sur la situation financière de certaines entreprises pourraient freiner leurs dépenses d’investissement ou leurs embauches et, si les contraintes d’approvisionnement et les difficultés de recrutement observées à court terme se poursuivaient, les contraintes d’offre pourraient brider plus longtemps la reprise. À l’inverse, l’ampleur de la dépense du surplus d’épargne accumulé par les ménages pourrait être plus importante, et son rythme plus rapide que dans notre prévision centrale (comme l’illustrent les variantes de l’encadré 1).

L’inflation rebondirait nettement en 2021 sous l’effet de la hausse des prix des matières premières, mais demeurerait contenue en 2022 et 2023 autour de 1,2 % ; les aléas pesant sur l’inflation sont toutefois orientés vers le haut

L’inflation mesurée par l’indice des prix à la consommation harmonisé (IPCH) s’est nettement redressée ces derniers mois, passant de 0,8 % en février 2021 à 1,6 % en avril 2021. Cette hausse reflète en grande partie un effet de base attendu, lié au redressement des prix du pétrole qui s’est même poursuivi depuis notre dernière prévision. En outre, les prix de l’alimentation, et notamment des produits frais, ont été plus dynamiques qu’anticipé, en lien avec l’épisode de gel qui a touché la France et les pays voisins.

L’IPCH hors énergie et alimentation, bien que moins dynamique que l’indice d’ensemble, s’est également nettement redressé, un peu au-delà de nos attentes, du fait d’une accélération des prix des services, après leur ralentissement de 2020. En dépit des difficultés rencontrées en matière d’approvisionnement dans certains secteurs, les prix des produits manufacturés se sont en revanche montrés atones, essentiellement en raison de prix en baisse dans le secteur de l’habillement-chaussures et des produits pharmaceutiques. Des hausses de prix plus prononcées ont certes été enregistrées sur certains produits (comme l’électroménager ou les meubles). Elles pourraient refléter les tensions sur les prix du transport de marchandises et de certains intrants (notamment les métaux, le bois, et les semi-conducteurs), mais elles restent plutôt modérées et localisées à ce stade.

En prévision, la progression de l’IPCH total serait en 2021 en moyenne annuelle de 1,5 %, ce qui résulterait en grande partie de la remontée du prix du baril de pétrole et de la forte hausse des prix des matières premières alimentaires (sur la base des hypothèses de l’Eurosystème). Les chiffres d’inflation totale en glissement annuel devraient être assez volatils au cours de l’année, évoluant entre 0,8 % et 2,1 % (le pic étant attendu en octobre). L’IPCH hors énergie et alimentation progresserait lui à un rythme plus modéré de 1,1 %, avec un profil toujours volatil lié en partie aux effets de l’actualisation des pondérations, ces effets étant cependant nuls en moyenne sur l’ensemble de l’année 2021. Ce rebond, par rapport au niveau très bas de 2020 (0,6 % en moyenne annuelle) reflèterait d’une part le regain de dynamisme des prix des services en lien avec la levée progressive des restrictions sanitaires et d’autre part certains effets des tensions sur les prix des intrants sur l’inflation des produits manufacturés.

Au-delà de 2021, et une fois passées les sorties de glissement liées aux chocs observés en 2020, l’IPCH total évoluerait à un rythme autour de 1,2 % en 2022 et 2023 (cf. graphique 7), encore en dessous des niveaux prévus avant la crise sanitaire. Ce rythme modéré s’expliquerait par une décrue seulement progressive du taux de chômage ainsi que par des prix du pétrole peu dynamiques selon l’hypothèse technique tirée du prix des contrats à terme et inclurait un effet de la hausse des prix des intrants industriels, qui devrait cependant être temporaire (cf. encadré 2).

S’agissant des risques pesant sur l’inflation, la hausse des prix des matières premières ou de certains intrants industriels, a été prise en compte dans notre scénario central, mais en considérant, au vu des expériences historiques, que ces tensions seraient transitoires. Cette hausse des prix des intrants, ainsi que les difficultés d’approvisionnement et de recrutement, pourraient cependant être plus prononcée ou plus durable. Cela constitue un aléa à la hausse pour l’inflation sur une durée difficile à estimer précisément, mais avec une ampleur qui devrait être modérée du fait du poids limité des produits manufacturés dans l’IPCH total (comme le rappelle notamment l’encadré 2).

Encadré 2 : La nette hausse des prix des intrants industriels est compatible avec une inflation totale modérée

Depuis le début de l’année 2021, les prix d’un grand nombre d’intrants dans les processus de production ont fortement augmenté. En avril 2021, le prix du baril de Brent a ainsi atteint 54 euros, alors qu’il s’élevait en avril 2020 à son niveau le plus faible depuis 2001 (21 euros). Sur un an, les prix d’importation des matières premières alimentaires ont aussi progressé de 12,8 %, et ceux des produits industriels de 41,5 % (du fait notamment d’une hausse de 54,6 % des prix des matières minérales). À ces fortes hausses des prix des matières premières s’ajoutent des difficultés d’approvisionnement qui ont notamment poussé à la hausse le prix du fret maritime et des semi-conducteurs. Dans ce contexte, les indicateurs issus des enquêtes de conjoncture, tels que les indices des directeurs d’achat (PMI) des prix des intrants (cf. graphique) et les prévisions d’évolution des prix des produits finis dans le secteur manufacturier, mais également les prix à la production de l’industrie française, se sont nettement redressés après leur creux de 2020.

Ces hausses de prix sont toutefois à remettre en perspective. D’une part, en période de reprise, il n’est pas inhabituel que des désajustements transitoires entre l’offre et la demande engendrent des pressions à la hausse sur les prix, et de telles évolutions sur un an ont déjà été observées par le passé. Ainsi, les glissements annuels des prix des matières premières alimentaires et industrielles, bien qu’élevés, demeurent inférieurs à leurs pics de 2011. D’autre part, pour de nombreux indices, ces évolutions annuelles observées en avril 2021 reflètent en partie un effet de base, à la suite des fortes baisses de prix observées en 2020, sans que les niveaux atteints ne dépassent les pics historiques. Ainsi, le prix du baril de pétrole demeure pour l’instant inférieur à son niveau, qui ne constituait lui-même pas un pic, de la fin d’année 2019 (59 euros le baril en décembre 2019). Quant aux PMI des prix des intrants et aux prévisions d’évolution des prix des produits finis dans le secteur manufacturier, ils sont certes proches de leur pic du début des années 2000, mais encore nettement inférieurs à leur pic historique de 2011. Enfin, si les prix à la production de l’industrie française ont nettement augmenté, cela est dû essentiellement aux secteurs dépendant fortement des produits pétroliers.

Le degré et la rapidité de la transmission des hausses de prix des intrants aux prix à la consommation varient selon les secteurs, et selon la part que représentent les matières premières dans leurs coûts. À ce stade, ces hausses ne se sont ainsi que partiellement matérialisées dans l’indice des prix à la consommation harmonisé (IPCH). Certes, les prix de l’énergie ont fortement augmenté en début d’année, à 8,6 % en glissement annuel en avril 2021, mais les prix de l’alimentation ont nettement ralenti (à 0,4 % en glissement annuel, après 2,2 % en février), en raison notamment du gel des taxes sur le tabac depuis novembre 2020, et d’un effet de base négatif suite aux hausses historiques observées lors du premier confinement du printemps 2020.

Nous attendons cependant une transmission assez rapide des hausses des prix des matières premières agricoles aux produits agroalimentaires en 2021, conduisant à une révision à la hausse de notre prévision d’inflation de cette partie du panier de l’IPCH par rapport à nos prévisions de mars 2021.

L’IPCH des produits manufacturés est quant à lui demeuré faiblement dynamique (à 0,3 % en glissement annuel en avril 2021), ce qui s’explique par plusieurs facteurs. D’une part, les prix des produits manufacturés réagissent traditionnellement plus lentement aux évolutions des prix des matières premières que les prix de l’alimentation ou de l’énergie. D’autre part, les prix de l’habillement-chaussures ont fortement baissé sur un an, en lien avec des effets de déstockage liés aux confinements, tout comme les prix des produits pharmaceutiques. La baisse des prix de ces biens contrebalance la hausse des prix des « autres produits manufacturés » (+ 0,9 % en glissement annuel, du fait notamment des prix des produits électroniques et des meubles) qui, sans atteindre les niveaux historiques d’août 2001 (+ 1,3 %) ou de mai 2012 (+ 1,5 %), demeure significative.

En prévision, nous anticipons une poursuite de la diffusion de la hausse des prix des intrants à l’inflation des produits manufacturés, qui atteindrait, au premier semestre 2022, un pic similaire à celui atteint en 2001 (1,1 %). L’inflation des produits manufacturés diminuerait cependant ensuite progressivement à mesure que les désajustements transitoires d’offre et de demande liés à la reprise se dissiperaient. L’incertitude autour de cette estimation reste toutefois importante, tant pour ce qui concerne l’amplitude que le délai de transmission. Néanmoins, en raison du poids limité de cette composante dans l’IPCH total (23 %), des hausses de prix au-delà de nos attentes auraient un impact faible sur l’inflation d’ensemble. Ainsi, si l’inflation des produits manufacturés devait atteindre un pic similaire au pic historique du deuxième trimestre 2012 (1,6 %), l’aléa sur notre prévision d’inflation ne serait que de l’ordre de + 0,1 point de pourcentage.

Malgré la résistance de l’emploi, le taux de chômage remonterait temporairement en 2021 du fait du retour de la population active sur sa tendance pré-crise, avant de repasser assez nettement en dessous de 9 % sur l’horizon de cette prévision

Depuis le début de la crise sanitaire et contrairement à ce qu’on a pu observer lors de la crise financière de 2008-2009, l’ajustement du marché du travail au choc d’activité s’est effectué essentiellement par la variation des heures travaillées par tête et beaucoup moins par celle du nombre d’emplois, grâce au dispositif de chômage partiel. La phase de reprise devrait maintenant s’accompagner d’un ajustement en sens inverse sur le marché du travail par rapport à ce qui s’est produit depuis mars 2020, avec une hausse de l’emploi plus limitée que celle de la durée effective du travail, qui retrouverait progressivement son niveau d’avant-crise. La publication des résultats détaillés du premier trimestre confirme d’ailleurs l’amorce de la remontée de la durée du travail.

Par ailleurs, dans notre scénario central, l’amélioration de l’activité économique conduirait un certain nombre de personnes temporairement éloignées du marché du travail depuis mars 2020 (découragement, suivi d’une formation, secteurs à l’arrêt, etc.) à reprendre leurs démarches de recherche d’emploi de sorte que la population active augmenterait nettement à partir de mi-2021 pour revenir vers sa tendance d’avant-crise (cf. tableau 2). Dès lors, le taux de chômage atteindrait un pic à 9,3 % début 2022. Il entamerait ensuite une décrue et atteindrait 8,7 % fin 2023.

Ce scénario suppose que les difficultés de recrutement rencontrées dans certains secteurs ou pour certains types de qualifications continueraient de s’accroître à mesure que les embauches reprennent, mais sans toutefois empêcher un rebond de l’emploi total, comme déjà observé durant la période pré-Covid. Le risque serait que ces difficultés remontent encore plus rapidement et plus fortement, ce qui pourrait alors brider la reprise de l’emploi.

Le maintien des mesures d’urgence et la montée en charge du plan de relance continueraient de peser sur les finances publiques en 2021, avant une amélioration anticipée en 2022 et 2023

Malgré la reprise économique, le solde public resterait dégradé en 2021, proche du ratio de – 9,2 % du PIB enregistré en 2020. Cela s’explique notamment par la montée en charge du plan de relance, dont les dépenses atteindraient près de 30 milliards d’euros en 2021, mais aussi par la prolongation des principales mesures d’urgence telles que le fonds de solidarité et l’annulation des cotisations sociales pour les secteurs les plus touchés, le dispositif de chômage partiel et les dépenses de santé supplémentaires. S’y ajouteront également les montants du projet de loi de finances rectificative pour 2021 qui a été annoncé après la finalisation de cette projection. Par ailleurs, la baisse des impôts de production prévue dans le cadre du plan de relance pour environ 10 milliards d’euros et les baisses de prélèvements obligatoires décidées avant la crise (notamment dégrèvement de la taxe d’habitation et baisse du taux d’impôt sur les sociétés) jouent également un rôle. À l’inverse, le déficit public serait allégé par un premier versement de subventions européennes du fond Recovery and Resilience Facility (RRF). Le ratio de la dette publique au PIB continuerait d’augmenter. Sa hausse serait toutefois moindre que celle résultant du déficit, en raison notamment d’une réduction de l’excédent de trésorerie des administrations publiques constitué en 2020, qui viendrait diminuer les besoins d’endettement nouveaux en 2021, puis aussi en 2022.

À législation inchangée et si les mesures du PLFR 2021 s’avéraient bien temporaires (c’est à dire n‘affectaient que les projections de 2021), le déficit public pourrait se réduire par la suite progressivement vers – 4,5 % du PIB en 2023 du fait notamment de l’arrêt des mesures d’urgence et de la poursuite des versements des fonds européens pour financer les dépenses du plan de relance. En fin de période de prévision, le déficit resterait donc significativement plus élevé qu’en 2019 où il s’établissait à – 2,2 % du PIB hors effet du double compte du CICE. Cela s’expliquerait principalement par un ratio de dépenses publiques (hors crédits d’impôt) se maintenant à près de 55 % du PIB en 2023, contre 53,8 % avant la crise en 2019, tandis que les prélèvements obligatoires s’établiraient un peu au-dessus de 43,5 % du PIB, contre 44,7 % (hors effet du double compte du CICE) en 2019. Le ratio de la dette publique au PIB diminuerait temporairement en 2022 grâce notamment à une croissance du PIB toujours forte et au début de repli du déficit, mais il remonterait de nouveau en 2023 à plus de 115 % du PIB étant donné un déficit public restant plus important que le niveau requis pour stabiliser ce ratio.

Télécharger l'intégralité de la publication

Mise à jour le 25 Juillet 2024