Afin d’apporter une contribution aux débats économiques nationaux et européens, la Banque de France diffuse périodiquement des prévisions macroéconomiques relatives à la France, effectuées dans le cadre de l’Eurosystème et portant sur l’année en cours ainsi que les deux années suivantes. Certaines sont suivies d’une analyse plus détaillée avec des coups de projecteurs sur certaines thématiques.

Introduction

• L’activité économique a retrouvé son niveau d’avant-crise dès le troisième trimestre et la reprise 2021 est solide. La croissance du PIB atteindrait 6,7 % en 2021 en moyenne annuelle, puis encore 3,6 % en 2022 et 2,2 % en 2023, avant un retour sur un rythme proche du potentiel et nettement plus faible à seulement 1,4 % en 2024.

• Pour la fin d’année 2021 et le début d’année 2022, deux facteurs viennent temporairement perturber quelque peu la poursuite de cette dynamique : d’une part, les difficultés d’approvisionnement, qui affectent particulièrement certains secteurs comme l’automobile ; d’autre part, la reprise épidémique, avec une cinquième vague mondiale et l’apparition du variant Omicron. Pour autant, l’économie française a démontré au fil des mois sa capacité d’adaptation au contexte de pandémie. Dès lors, et comme l’indiquent nos enquêtes auprès des entreprises, le PIB en France continuerait de progresser, à un rythme certes moins élevé, au quatrième trimestre 2021, puis au premier trimestre 2022. Dans le contexte actuel, nous présentons cependant aussi un scénario possible en cas de situation sanitaire dégradée, qui correspondrait à un ralentissement plus marqué mais très temporaire de l’activité (cf. encadré 2).

• De 2021 à 2024, la dynamique de l’inflation totale comprendrait deux phases.

• Avec les tensions sur le prix du pétrole et les contraintes d’offre, qui entraînent de fortes hausses des prix de l’énergie et des produits manufacturés, l’inflation totale atteindrait un pic au quatrième trimestre 2021, puis baisserait progressivement pour repasser au-dessous de 2 % d’ici fin 2022. C’est ce que l’on a pu appeler "la bosse de l’inflation".

• En 2023-2024, les hausses de prix des produits manufacturés redeviendraient faibles, comme souvent historiquement. Mais la bonne situation du marché du travail et la fermeture de l’écart de production favoriseraient une nette progression des salaires sur la durée et ainsi des hausses plus fortes des prix des services. L’inflation hors énergie et alimentation s’établirait alors sur les deux années autour de 1,7 %, niveau assez nettement au-dessus de celui qui précédait la crise de la Covid et assez comparable au rythme des années 2002-2007 (cf. encadré 1 spécifiquement sur ce sujet). Cette dynamique des prix et des salaires n’entamerait pas la progression du pouvoir d’achat des ménages ni les marges des entreprises, qui s’établiraient sur cette période à un niveau comparable à celui d’avant-crise Covid.

• L’incertitude qui entoure notre prévision d’inflation reste élevée. À court terme, le pic d’inflation pourrait se prolonger si les tensions actuellement observées sur les prix des intrants dans la production duraient plus longtemps que prévu ou si les prix de l’énergie augmentaient à nouveau. À moyen terme, la trajectoire de l’inflation dépendra de la transmission des hausses de prix aux salaires, et réciproquement.

Après un rebond exceptionnellement fort sur les trois premiers trimestres de 2021, l’activité économique en France progresserait à un rythme plus modéré fin 2021 et début 2022

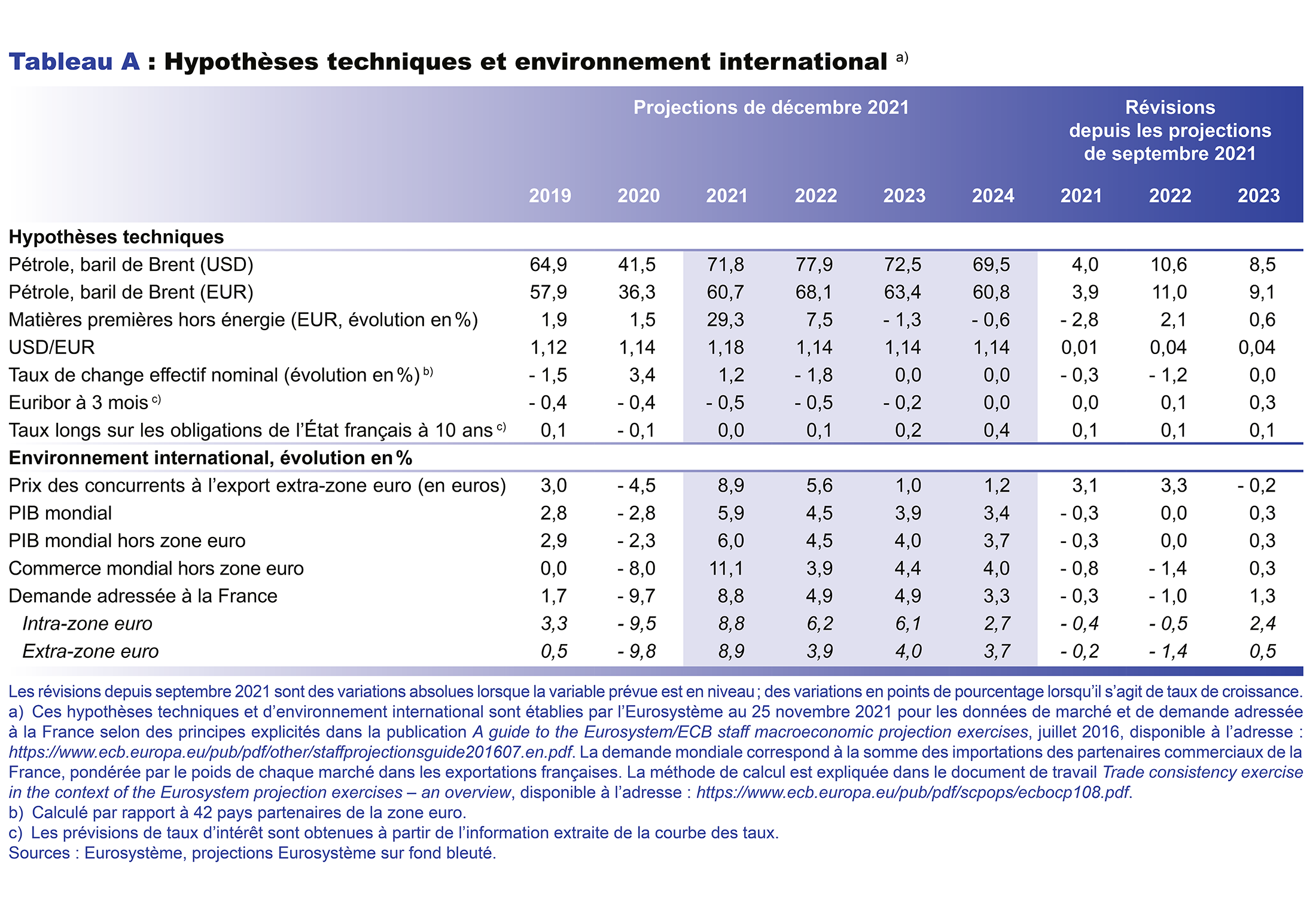

Notre projection de croissance économique pour 2021-2024 repose sur un certain nombre d’hypothèses. Elle intègre la première estimation des comptes nationaux du troisième trimestre 2021 publiée le 29 octobre 2021 par l’Insee, les comptes trimestriels de fin novembre apportant peu de modifications et confirmant notamment la croissance de 3,0 % au troisième trimestre 2021. L’environnement international et financier arrêté le 25 novembre (cf. tableau A en annexe) correspond à celui des projections de l’Eurosystème pour l’ensemble de la zone euro. Ces hypothèses confirment un fort rebond global de la demande mondiale adressée à la France (+ 8,8 % en 2021, puis + 4,9 % en 2022 et + 4,9 % en 2023), mais celle-ci est révisée à la baisse en 2022, puis à la hausse en 2023 par rapport aux hypothèses de la projection de septembre. Par ailleurs, dans ces hypothèses arrêtées le 25 novembre, l’augmentation du prix des matières premières s’est encore nettement accentuée par rapport à septembre : le prix du pétrole en dollar est revu à la hausse de 4 dollars en 2021, 11 dollars en 2022 et 8 dollars en 2023 (depuis fin novembre, la baisse du prix du pétrole crée un aléa à la baisse sur notre prévision d’inflation – cf. infra).

Ces révisions, pour la demande de nos partenaires comme pour les prix des importations, traduisent deux facteurs. D’une part, les difficultés d’approvisionnement ont continué à s’intensifier depuis l’été et elles freinent la reprise dans un certain nombre de secteurs. D’autre part, les évolutions économiques dans tous les pays restent dépendantes de la situation épidémique et celle-ci s’est de nouveau dégradée, notamment en Europe, avec en outre l’apparition du variant Omicron à l’échelle mondiale, conduisant un certain nombre de pays à prendre des mesures qui restreignent l’activité à court terme, malgré l’adaptation croissante des économies au contexte sanitaire. Ces facteurs conduisent à envisager que la poursuite du rebond de l’activité mondiale, pour continuer à rattraper les pertes subies depuis le début de la crise Covid, soit légèrement décalée dans le temps, sur la fin de l’année 2022 et en 2023. À cet horizon en effet, les tensions sur les approvisionnements devraient aussi s’alléger.

Le profil trimestriel de l’activité en France refléterait ces chocs (cf. graphique 1). Au troisième trimestre 2021, la forte diffusion de la vaccination et la levée des contraintes sanitaires ont permis un net rebond de l’activité au-delà de ce que nous attendions. Le PIB est ainsi revenu à son niveau de la fin d’année 2019 même s’il reste encore à combler un écart à la tendance qui aurait dû prévaloir en l’absence de crise. La dynamique de rebond se modèrerait toutefois au quatrième trimestre 2021 et au premier trimestre 2022 (croissance du PIB de 0,6 % et 0,2 % respectivement) avec les tensions sur les approvisionnements et la recrudescence de l’épidémie. Les enquêtes de conjoncture auprès des entreprises montrent néanmoins que l’économie s’adapte à cette situation, de sorte que le PIB continuerait à progresser dans les mois qui viennent. À partir du printemps 2022, l’activité rebondirait plus nettement, pour enfin retrouver progressivement en 2024 une tendance proche de celle de l’avant-crise.

La projection de croissance du PIB est un peu revue à la baisse en 2022, mais à la hausse en 2023

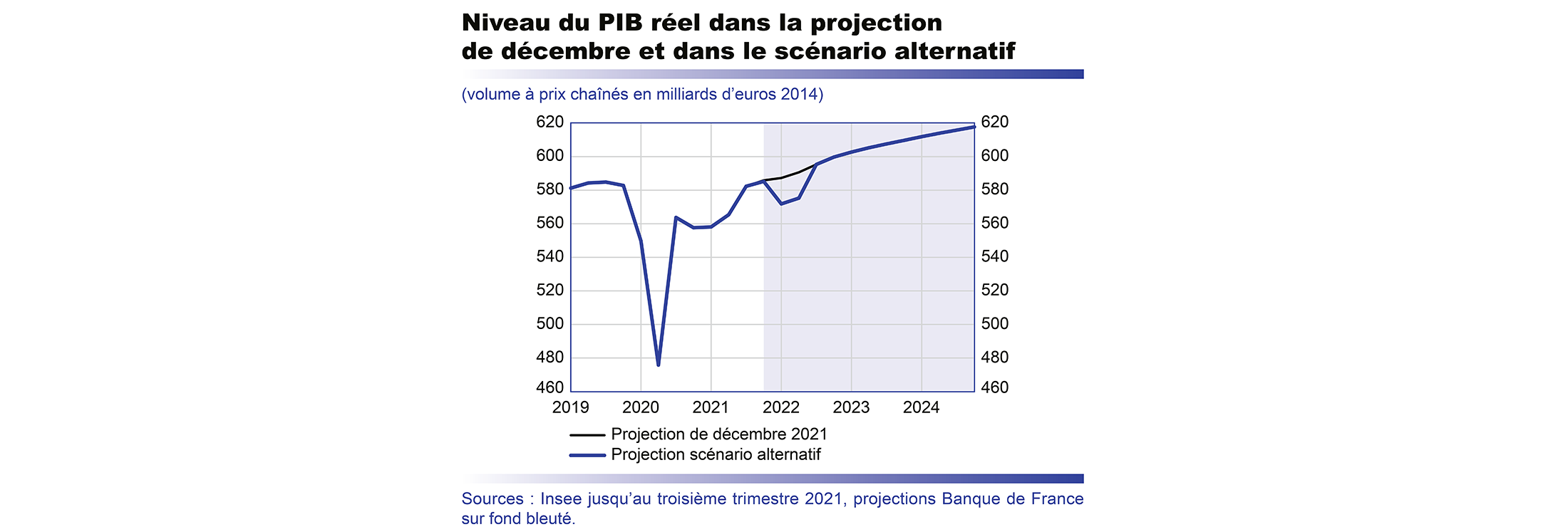

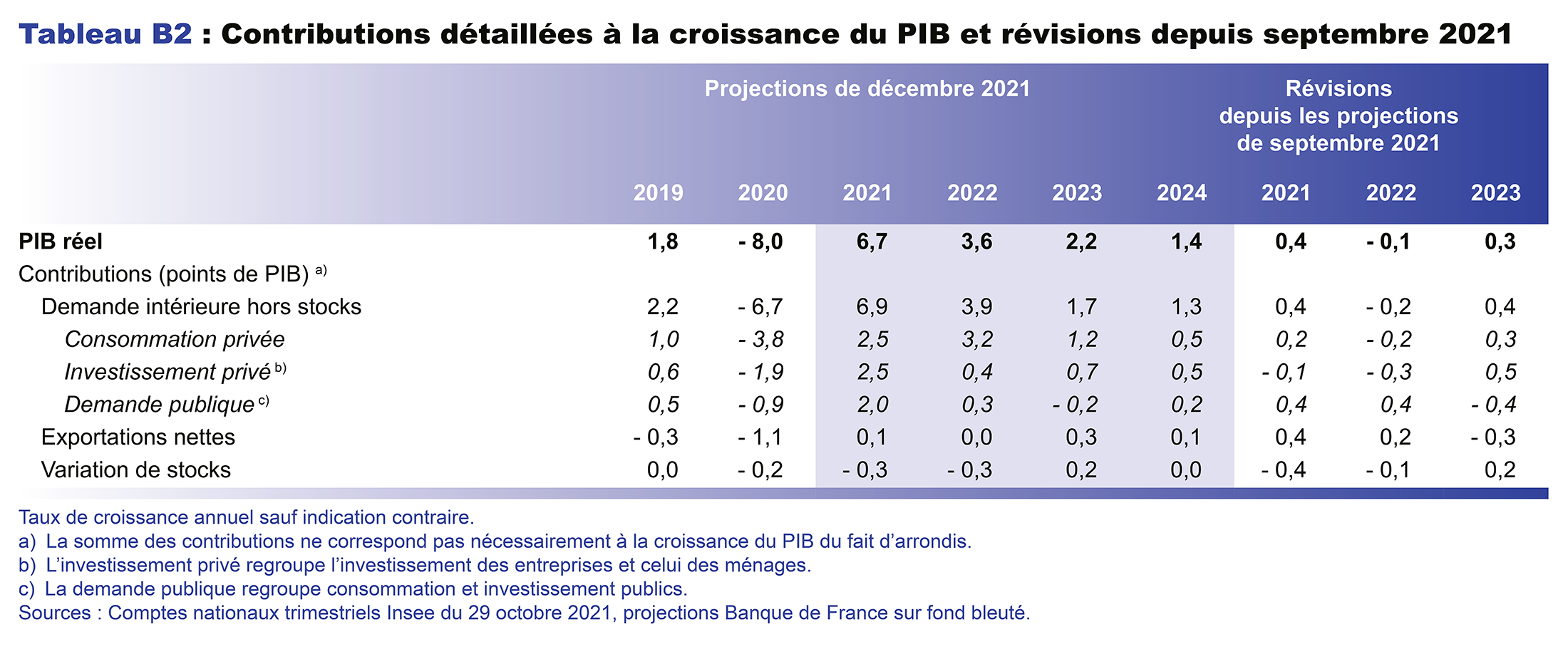

Au total, la croissance du PIB s’établirait à 6,7 % en 2021, 3,6 % en 2022, 2,2 % en 2023 et 1,4 % en 2024. Depuis notre publication de septembre, la prévision pour 2021 est revue à la hausse (6,7 %, contre 6,3 %) au bénéfice du fort rebond économique au troisième trimestre. En revanche, le ralentissement plus marqué attendu pour la fin 2021 et le début 2022 conduit à revoir légèrement à la baisse la prévision pour 2022 (3,6 %, contre 3,7 %). Ensuite, le taux de croissance révisé à la hausse en 2023 (2,2 %, contre 1,9 %) traduit le fait que le rebond, en partie décalé dans le temps dans le contexte actuel, se poursuivrait encore à cet horizon. Enfin, en 2024, l’activité retrouverait une croissance plus habituelle et en ligne avec sa tendance de long terme (1,4 %). Le niveau d’activité atteint en fin d’horizon de prévision serait assez proche de la trajectoire que nous prévoyions dans notre prévision d’avant-crise. Nous estimons en effet que la perte définitive de PIB du fait de la crise sanitaire serait très limitée, grâce notamment au dynamisme du marché du travail. La projection prend également en compte les effets du plan de relance.

En 2021 et 2022, la forte croissance serait notamment portée par le rebond de toutes les composantes de la demande intérieure (cf. graphique 2 supra). Celui de l’investissement des entreprises et des ménages est déjà fort en 2021, alors que celui de la consommation des ménages gagnerait en vigueur en 2022. En revanche, la contribution nette du commerce extérieur ne se redresserait pas en 2022, après son fort plongeon de 2020, parce que le rebond des exportations resterait en partie entravé dans certains secteurs. De plus, la contribution des variations de stocks serait globalement négative en 2022 en raison des tensions sur les approvisionnements.

En 2023, l’environnement extérieur deviendrait par contre plus porteur ; la contribution du commerce extérieur net serait positive et l’assouplissement des contraintes dans les chaînes d’approvisionnement permettrait aux entreprises de reconstituer leurs stocks. L’année 2024 verrait une normalisation de l’ensemble de ces contributions à la croissance vers des niveaux plus habituels historiquement.

L’inflation totale connaîtrait un pic vers 3,5 % fin 2021, avec une forte contribution de sa composante énergétique, puis repasserait au-dessous de 2 % d’ici fin 2022

Elle s’établirait à un rythme de 1,5-1,6 % en 2023 et 2024, portée alors par la dynamique retrouvée des prix des services.

La hausse de l’inflation mesurée par l’indice des prix à la consommation harmonisé (IPCH) s’est poursuivie au cours de ces derniers mois, passant de 2,4 % sur un an en août 2021 à 3,4 % en novembre. L’inflation nationale mesurée par l’IPC (indice des prix à la consommation) s’établit quant à elle à 2,8 % : cet écart entre les deux mesures, inhabituellement élevé, découle du poids plus important de l’énergie dans le panier de l’IPCH, et se résorberait sur l’horizon de prévision à mesure que la hausse du prix de l’énergie se dissiperait (cf. infra).

Au cours des derniers mois, la hausse marquée de l’inflation IPCH reflète en grande partie la poursuite de la remontée des prix du pétrole et du gaz depuis leurs faibles niveaux atteints en 2020. Elle traduit également un redressement progressif de l’inflation IPCH hors énergie et alimentation, passée de 1,3 % en août 2021 à 2,1 % en novembre. Les prix des produits manufacturés, affectés par les tensions sur les prix des intrants, augmentent en effet fortement, alors que ceux des services ont commencé à regagner en dynamisme après leur ralentissement de 2020.

Par rapport à nos projections de septembre, la remontée de l’inflation depuis août a été encore plus forte qu’attendu. C’est la composante énergie qui en est le principal facteur, du fait de la hausse du prix du pétrole mais aussi du gaz, jusqu’au gel de ce dernier en octobre.

Le pic de l’inflation IPCH serait atteint en décembre 2021 à un niveau proche de celui déjà constaté en novembre. À partir de début 2022, l’hypothèse d’une stabilisation puis d’une baisse du prix du pétrole, tirée des contrats à terme, implique un ralentissement assez rapide des prix de l’énergie dont l’évolution ne serait plus que légèrement positive en fin d’année alors qu’elle était de + 22 % en novembre 2021. Ce mouvement serait le principal facteur expliquant que l’inflation totale baisserait jusqu’à repasser sous 2,0 % au dernier trimestre 2022 (cf. graphique 3).

En effet, l’inflation hors énergie et alimentation serait, elle, assez stable en 2022 par rapport à fin 2021 (à 1,8 % en moyenne sur l’année) du fait de deux mouvements opposés : comme pour l’énergie, le rythme de hausse des prix des produits manufacturés se réduirait progressivement en l’absence de nouvelles poussées sur les prix des intrants (qui resteraient cependant à des niveaux élevés) ; en revanche, les prix des services accélèreraient progressivement, dans le sillage du dynamisme des salaires (cf. infra).

En 2023 et 2024, l’inflation totale (1,5 % en 2023 et 1,6 % en 2024) serait portée par sa composante hors énergie et alimentation, stable mais dynamique autour de 1,7 % en moyenne annuelle. Le retour des variations des prix des produits manufacturés vers leur moyenne historique serait contrebalancé par le dynamisme des prix des services, reflétant la bonne situation du marché de l’emploi, de façon assez similaire à la première partie des années 2000 (cf. encadré 1).

Cette prévision est soumise à des facteurs d’incertitude plus nombreux qu’habituellement, tant à court qu’à moyen terme (cf. dernière section de cette publication).

Sur la fin de notre horizon de prévision, l’inflation hors énergie et alimentation pourrait retrouver le rythme et de nombreux déterminants d’avant 2008

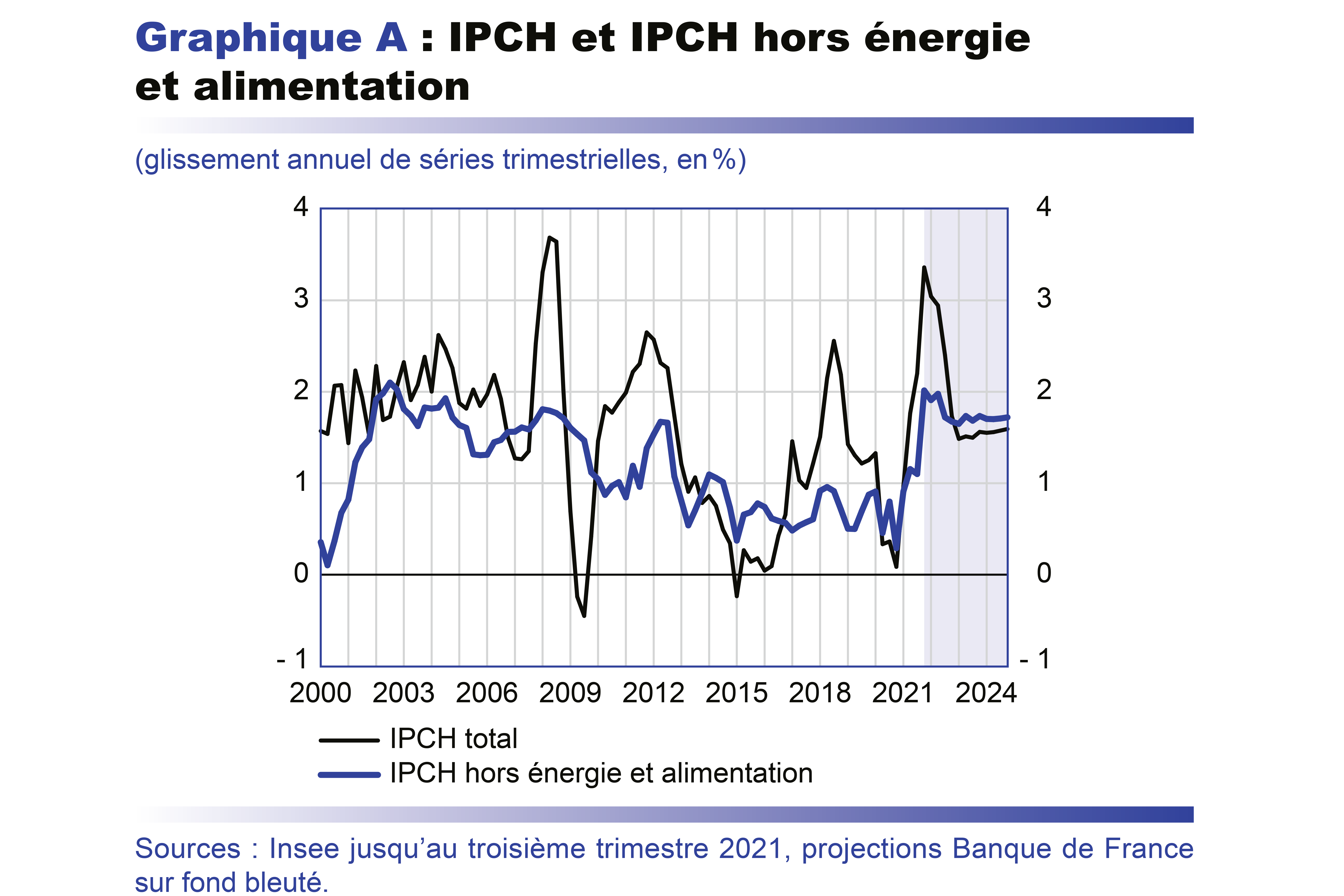

Selon nos projections, après la "bosse" de 2021-2022 (cf. graphique A), l’inflation IPCH totale française reviendrait à 1,5 % puis 1,6 % en 2023-2024. Elle serait portée par sa composante hors énergie et alimentation, qui s’établirait à un rythme de 1,7 % en moyenne annuelle sur les deux années. Cette composante clé retrouverait ainsi des glissements annuels proches de ceux atteints avant la crise financière de 2008 (cf. graphique A). Nous retenons ici en particulier les années 2002-2007 comme période de comparaison, car l’inflation IPCH se situait autour de 2 % avec une composante hors énergie et alimentation assez stable autour de 1,7 %.

En comparaison, entre 2013 et 2020, le glissement annuel moyen de l’IPCH hors énergie et alimentation était très différent, à seulement 0,7 %. C’est surtout la composante des services qui était alors faible, avec un glissement annuel moyen de 1,2 %, bien en retrait de sa moyenne de 2,7 % entre 2002 et 2007. Le glissement annuel moyen de la composante des produits manufacturés était en revanche moins remarquable, seulement un peu inférieur à sa moyenne de 2002-2007 (– 0,1 %, contre 0,2 %).

En 2022, l’inflation IPCH hors énergie et alimentation est déjà attendue comme assez forte en raison du pic, que nous pensons temporaire, de la composante des produits manufacturés (1,3 % en moyenne annuelle), lié aux tensions sur l’offre mondiale, alors que la composante des services ne serait plus aussi faible que les années précédentes. Ensuite, le maintien de l’inflation IPCH hors énergie et alimentation sur un rythme de 1,7 % en 2023-2024 aurait des déterminants progressivement différents et plus significatifs dans une perspective de moyen terme (cf. graphique B). C’est ce que nous détaillons ci-dessous.

D’un côté, après son pic de 2022, la hausse des produits manufacturés retournerait progressivement vers sa moyenne de long terme (cf. graphique B), proche de 0 %, à mesure que les difficultés d’approvisionnement s’estomperaient. Dans notre scénario central, les tensions actuelles auraient en effet des effets persistants sur le niveau des prix des produits manufacturés, qui ne connaîtraient pas de correction à la baisse comme cela avait été le cas après le pic de 2012. Mais les variations des prix des produits manufacturés n’affecteraient plus significativement, en 2023-2024, la tendance de l’inflation en comparaison à ses déterminants de 2002-2007.

Parallèlement, en 2023-2024, les hausses des prix des services continueraient de devenir plus nettement dynamiques et soutiendraient ainsi l’inflation hors énergie et alimentation, comme en 2002-2007. La progression de la composante des services dans l’IPCH s’établirait en effet à 2,5 % en 2023, puis à 2,7 % en 2024. Pour la composante des services privés, on verrait même une évolution de 2,9 % en 2023, c’est-à-dire un rythme identique à celui de la période 2002-2007. Cette progression serait soutenue par celle des salaires, poussés à la hausse par un taux de chômage qui serait durablement bas en perspective historique, et elle tient compte des difficultés de recrutement signalées par les entreprises dans nos enquêtes de conjoncture pour le court terme. Ce scénario intègre aussi une transmission usuelle à la fois des prix aux salaires et des salaires aux prix sur tout l’horizon de notre prévision, tout en étant bâti sur des anticipations de long terme qui restent ancrées eu égard à la crédibilité de la politique monétaire, ce qui évite une spirale inflationniste.

Dans ce scénario, les hausses de prix se transmettraient de façon partielle aux salaires, et réciproquement, selon les régularités historiques depuis le début des années 2000. On observerait alors une convergence vers des gains assez robustes de pouvoir d’achat des ménages, à 1,4 % en moyenne sur les deux années, et parallèlement un taux de marge des entreprises qui demeurerait à un niveau proche de celui qui avait prévalu avant la crise Covid, grâce à des hausses de salaire évoluant en ligne avec les gains de productivité.

Déjà revenu aujourd’hui à son niveau d’avant-crise, le taux de chômage connaîtrait une nouvelle légère décrue pour s’établir à 7,7 % en fin d’horizon de prévision

La situation sur le marché du travail s’est normalisée au troisième trimestre 2021 en comparaison de la situation d’avant-crise. L’emploi salarié a fortement progressé à la suite de la levée des contraintes sanitaires au printemps et durant l’été, avec plus de 108 000 créations d’emplois entre juin et septembre, après déjà une progression de 309 000 sur les trois mois précédents. L’emploi se situe ainsi un peu au-dessus de son niveau d’avant-crise (+ 261 000 emplois salariés, soit + 1,0 %). La légère remontée du taux de chômage au troisième trimestre à 8,1 % selon la dernière enquête Emploi est essentiellement due à une forte progression de la population active, qui retrouve sa trajectoire tendancielle pré-crise, alors même que le taux d’emploi est au plus haut (67,5 %). Dans le même temps, le nombre de salariés placés en activité partielle a fortement décru pendant l’été, passant à 160 000 emplois équivalents temps plein. C’est le signe que les entreprises ont également normalisé le nombre d’heures travaillées en même temps que le nombre d’emplois face à la reprise de l’activité, même si le nombre d’heures travaillées dans le secteur marchand au troisième trimestre est encore en deçà, de – 0,6 %, de son niveau de fin 2019.

Les informations conjoncturelles récentes (emploi en septembre, inscriptions à Pôle emploi notamment) suggèrent que les créations d’emplois resteraient encore assez fortes en moyenne sur le dernier trimestre de l’année 2021. Cette progression de l’emploi, conjuguée à un retour de la progression de la population active sur son rythme tendanciel, entraînerait un recul prononcé du taux de chômage au quatrième trimestre par rapport au trimestre précédent (cf. graphique 4).

Sur le début de l’année 2022, l’emploi pourrait cependant perdre en dynamisme dans le sillage du ralentissement de l’activité, en lien avec les difficultés d’offre dans l’industrie et le risque d’une résurgence de l’épidémie. La progression de l’emploi sur l’année serait alors modeste et le taux de chômage se stabiliserait à 7,9 % en 2022. Avec la normalisation du nombre d’heures travaillées par emploi, le volume total d’heures travaillées continuerait néanmoins de progresser en 2022 et dépasserait à partir du premier trimestre 2022 son niveau d’avant-crise.

Avec le rebond de fin 2022 et début 2023, la baisse du taux de chômage reprendrait cependant pour s’établir à 7,7 % fin 2024. Les créations d’emplois seraient alors plus dynamiques, avec aussi une progression du volume d’heures travaillées, dans la mesure où la durée du travail, après l’extinction du dispositif d’activité partielle, serait déjà revenue à son niveau pré-crise en 2022 (cf. graphique 5 infra).

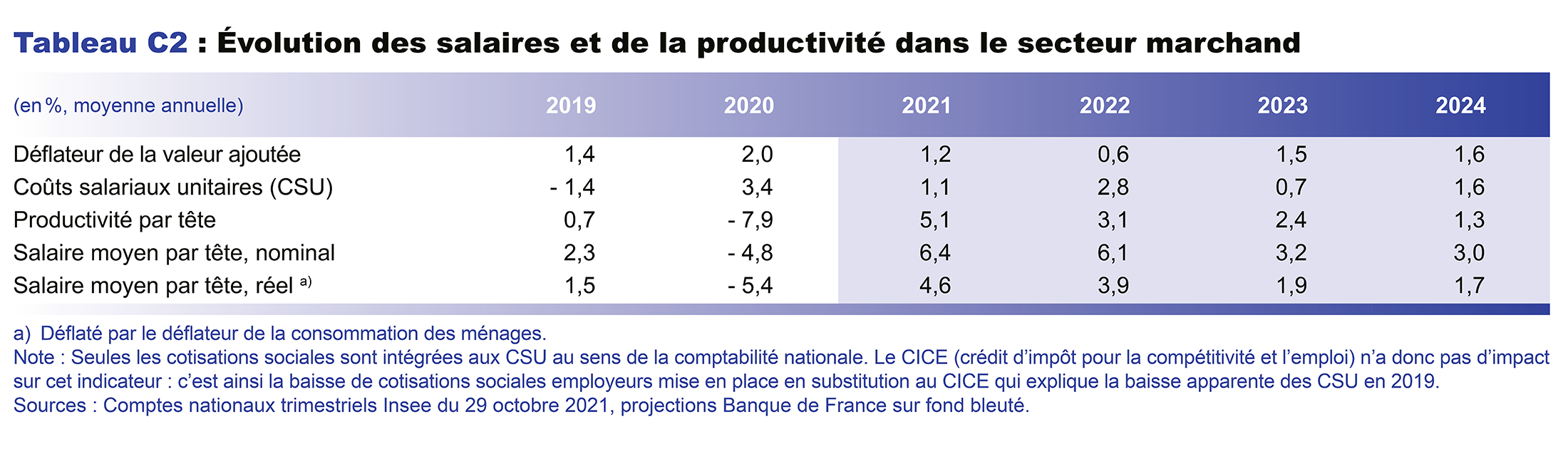

Les hausses de prix se transmettraient en partie aux salaires, soutenus par ailleurs par la situation favorable sur le marché du travail

Plusieurs facteurs soutiendraient un dynamisme des salaires par tête dans le secteur marchand. Hors effets du chômage partiel, ils progresseraient à un rythme proche de 4 % en 2022. En 2023-2024, ils continueraient d’augmenter à un rythme soutenu, autour de 3 %, supérieur à celui de la période 2012-2019 et proche de celui du début des années 2000 (cf. graphique 6). De fait, les premiers accords salariaux conclus dans certaines branches depuis octobre 2021 suggèrent une progression des salaires négociés, qui peut beaucoup varier suivant la situation de chaque branche, mais reste souvent supérieure à celle des dernières années précédant la crise de la Covid.

Les fortes hausses de prix actuelles se transmettraient d’abord pour partie aux salaires, conformément aux régularités historiques. C’est le cas en particulier du SMIC, revalorisé automatiquement en fonction de l’inflation au début du mois d’octobre (+ 2,2 %) et qui devrait l’être de nouveau en janvier 2022. Cette influence de l’inflation sur les salaires n’est pas en général une indexation complète à court terme. Mais elle serait complétée sur la durée par l’influence de la bonne tenue du marché du travail, avec en particulier le taux de chômage qui resterait à un niveau durablement bas en comparaison des 25 dernières années (cf. graphique 4 supra).

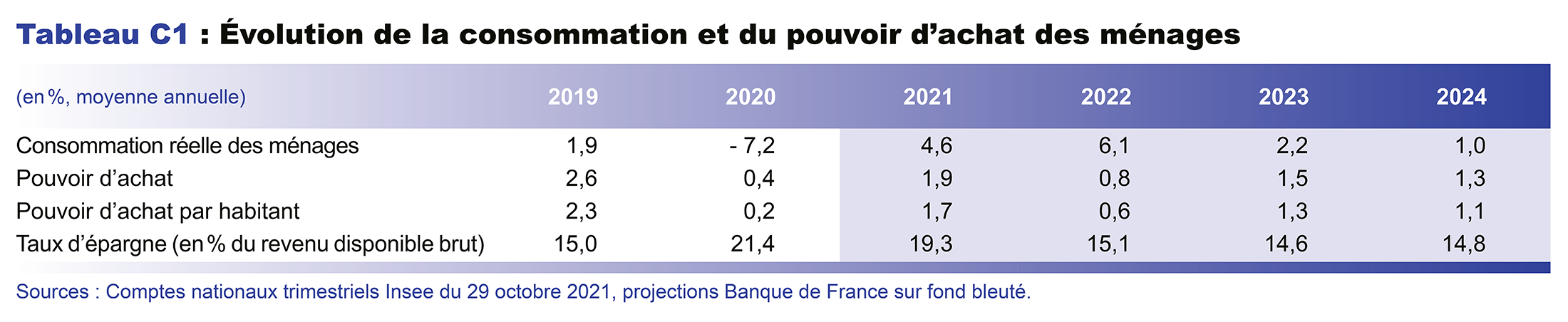

Le dynamisme des salaires qui s’ensuivrait soutiendrait le pouvoir d’achat des ménages, qui serait assez dynamique, surtout en 2023-2024 (cf. graphique 7). Étant donné les bons fondamentaux économiques, il ne serait d’ailleurs pas de nature à dégrader les marges des entreprises, les gains de productivité limitant notamment les hausses de coûts salariaux unitaires. Les marges des entreprises resteraient ainsi sur un niveau proche de l’avant-crise (cf. infra).

La consommation des ménages serait à court terme temporairement affectée par les contraintes d’offre et la situation épidémique, mais elle serait ensuite soutenue par des revenus dynamiques

En 2020, les amortisseurs publics ont évité une forte dégradation du marché du travail et préservé le pouvoir d’achat des ménages au niveau macroéconomique (cf. graphique 7), même si cette vision agrégée peut masquer des situations particulières plus contrastées. En 2021, la reprise de l’emploi et la progression des salaires soutiendraient le revenu des ménages et commenceraient à prendre le relais des soutiens budgétaires. Après un ralentissement en 2022 lié à la fois à la remontée de l’inflation et à l’arrêt d’un certain nombre de mesures d’urgence (activité partielle, fonds de solidarité pour les indépendants), le pouvoir d’achat regagnerait en dynamisme en 2023 et 2024, toujours porté par les revenus salariaux.

Au troisième trimestre 2021, la consommation des ménages a été particulièrement dynamique (5 %), en particulier dans le secteur de l’hébergement-restauration à la suite de la levée des contraintes sanitaires. Ce dynamisme s’est accompagné d’un recul important du taux d’épargne, même s’il reste encore nettement supérieur à son niveau d’avant-crise. La consommation marquerait ensuite le pas entre la fin 2021 et le début 2022 en lien avec les difficultés d’approvisionnement des entreprises, notamment dans le secteur automobile, mais également du fait de l’incertitude autour de la cinquième vague épidémique et du nouveau variant Omicron. En revanche, dès la mi‑2022, une fois ces freins levés, la consommation retrouverait une trajectoire plus soutenue grâce à des revenus toujours dynamiques. Par ailleurs, les ménages continueraient de dépenser une partie du surplus d’épargne accumulé pendant la crise sanitaire. Celui-ci a atteint près de 170 milliards d’euros au troisième trimestre 2021. Selon nos projections, les ménages en dépenseraient environ un cinquième d’ici à 2024 (cf. graphique 8).

L’investissement des ménages atteignait déjà au deuxième trimestre 2021 un niveau supérieur à celui de la fin d’année 2019. Comme dans notre projection de septembre, nous prévoyons que sur l’horizon de prévision les ménages rattraperaient complètement le sous-investissement accumulé pendant la crise. Ces nouveaux investissements prendraient la forme soit d’une rénovation d’un logement existant, soit d’un achat sur le marché du logement neuf avec les dépenses associées (frais d’agence, de notaires, etc.). Sur le marché du logement ancien, le surplus d’épargne pourrait continuer à soutenir la dynamique des prix immobiliers et du crédit à l’habitat.

Avec un taux de marge stabilisé et grâce aux mesures de soutien public, les entreprises maintiendraient leur effort d’investissement à un niveau élevé

Comme pour les ménages, les dispositifs de soutien public tels que l’activité partielle ou le fonds de solidarité ont permis de préserver le revenu des entreprises et leur taux de marge. Encore très élevé début 2021, le taux de marge des entreprises baisserait au second semestre avec la quasi-extinction des mesures d’urgence. Il rejoindrait un niveau proche des années 2015-2018, d’avant le pic de 2019 lié au "double compte temporaire" de la transformation du crédit d’impôt pour la compétitivité et l’emploi (CICE) en baisse pérenne de cotisations sociales (le taux de marge était ainsi de 31,6 % en 2018). Il se stabiliserait autour de ce niveau sur le reste de l’horizon de prévision grâce notamment aux soutiens publics mis en œuvre (baisse des impôts de production, subventions des plans France Relance et France 2030).

Après un plus haut historique atteint début 2021, le taux d’investissement reculerait légèrement en 2022 en lien avec les contraintes d’approvisionnement en biens d’équipement, même s’il resterait à un niveau très élevé (cf. graphique 9 infra). Il repartirait à la hausse en 2023 et 2024, sous l’effet notamment de conditions de financement toujours relativement favorables et des subventions accordées dans le cadre du plan de relance.

Malgré la vigueur de l’investissement, le taux d’autofinancement des sociétés non financières resterait supérieur à 90 % et leur taux d’épargne serait également élevé (cf. graphique 9 infra).

Les exportations profiteraient du rebond du commerce international et de la dissipation progressive des contraintes de production sur le plan mondial

Après s’être fortement repliées en 2020, les exportations françaises ont profité en 2021 de la reprise du commerce international et du retour de certains touristes étrangers durant l’été, en particulier ceux en provenance des pays européens voisins (Belgique, Pays-Bas, Allemagne). La reprise des exportations reste cependant en décalage par rapport au PIB (cf. graphique 10), en raison notamment des difficultés dans les secteurs du tourisme, de l’automobile, dont la situation se détériore depuis le mois de juillet 2021 en lien avec la pénurie de semi-conducteurs, et de l’aéronautique qui subit toujours les restrictions sur la mobilité internationale. À moyen terme, les exportations accéléreraient, vers fin 2022, avec la dissipation progressive des difficultés d’offre sur le plan mondial, puis elles se normaliseraient en 2024. À cet horizon, nous supposons que les difficultés dans l’aéronautique et le tourisme se seraient partiellement résorbées sans que l’activité dans ces secteurs ait complètement retrouvé la tendance d’avant-crise.

En 2024, la croissance se réduirait à 1,4 %, un rythme proche de la croissance potentielle

La phase de rattrapage du chemin perdu depuis 2020 s’achèverait en 2023. Dès lors, une fois dissipés ces effets de la crise Covid, l’économie française reviendrait en 2024 sur un rythme de 1,4 % proche de la croissance potentielle, telle qu’elle peut être estimée aujourd’hui. À cet horizon, les moteurs de la demande se normaliseraient donc : le rythme de progression de la demande adressée par nos partenaires serait proche de sa moyenne de long terme et les parts de marché à l’exportation se stabiliseraient ; en interne, le taux d’épargne des ménages reviendrait sur un niveau comparable à celui de l’avant-crise et les fortes fluctuations directement liées à la crise Covid ne seraient plus un élément déterminant pour les entreprises. Dans ce contexte, l’augmentation de la croissance nécessiterait un rehaussement du potentiel, que pourrait permettre un certain nombre de nouvelles réformes structurelles.

Les mesures de lutte contre la crise sanitaire, couplées aux dispositifs de soutien du pouvoir d’achat et au déploiement du plan de relance, grèveraient encore les finances publiques en 2021 et 2022, avant une amélioration limitée à l’horizon 2024

Notre prévision de l’évolution des finances publiques s’inscrit dans le scénario macroéconomique décrit précédemment. En 2021, le solde public resterait dégradé à – 7,6 % du PIB, après – 9,1 % du PIB en 2020, en raison du maintien des mesures d’urgence et de la montée en charge des mesures de relance, et malgré le fort rebond économique et le premier versement de 5 milliards d’euros des fonds européens de la facilité pour la reprise et la résilience (Recovery and Resilience Facility – RRF). Le taux de prélèvements obligatoires (PO) redescendrait après la hausse temporaire en 2020, de 44,5 % à 43,5 % du PIB en 2021, du fait des mesures de baisse de PO déjà votées (dégrèvement de la taxe d’habitation, réduction du taux de l’impôt sur les sociétés, diminution des impôts de production dans le cadre du plan France Relance) et d’une élasticité spontanée des PO au PIB un peu inférieure à l’unité. Les dépenses publiques seraient dynamiques en 2021 du fait certes des mesures d’urgence pour faire face à la crise sanitaire (fonds de solidarité, activité partielle, dépenses exceptionnelles de santé, etc.), mais aussi des mesures de revalorisation salariale pour les salariés de la fonction publique (cf. Ségur de la santé, Grenelle de l’éducation), de la montée en charge du plan France Relance et, plus marginalement, de celle du Plan de développement des compétences. À cela s’ajoutent les mesures de soutien au pouvoir d’achat des ménages, comprenant le chèque énergie, l’indemnité inflation et le "bouclier tarifaire" qui entreront progressivement en vigueur à la fin 2021. Les dépenses publiques (hors crédit d’impôt) continueraient donc à croître vigoureusement en 2021, de 4,2 % en valeur et 2,6 % en volume (déflaté par l’IPC hors tabac), après la forte croissance en 2020 (7,1 % en valeur et 6,9 % en volume). Malgré le déficit public élevé, et grâce au rebond du PIB ainsi qu’à des flux de créances favorables (notamment une réduction de l’excédent de trésorerie des administrations publiques constitué en 2020), le ratio de la dette publique sur PIB diminuerait légèrement, passant de 115,0 % en 2020 à 113,6 % en 2021.

En 2022, le solde public s’améliorerait, à – 4,9 % du PIB, du fait de la fin de la plupart des mesures d’urgence et d’une croissance économique toujours vigoureuse. Le versement des fonds européens RRF continuerait également de contribuer à réduire le déficit public, et ce, jusqu’en fin d’horizon de prévision. Le taux de PO remonterait légèrement, en dépit de la baisse temporaire de la taxe intérieure sur la consommation finale d’électricité (TICFE) dans le cadre du bouclier tarifaire qui a pour but de limiter à 4,0 % la hausse du prix de l’électricité en 2022. Cela s’explique par une élasticité spontanée des prélèvements obligatoires légèrement supérieure à l’unité, du fait d’une composition favorable de la croissance portée par la consommation des ménages. Les dépenses publiques hors crédits d’impôt diminueraient mécaniquement de 1,5 % en valeur et de 3,8 % en volume en 2022 à la suite de l’extinction de la plupart des mesures d’urgence. Les mesures de relance resteraient cependant importantes en 2022, auxquelles s’ajouteraient des mesures nouvelles contenues dans le projet de loi de finances pour 2022, dont notamment le plan France 2030. Les dispositifs exceptionnels de soutien au pouvoir d’achat seraient par ailleurs renforcés, avec la poursuite du versement de l’indemnité inflation et des subventions aux fournisseurs de gaz dans le cadre du bouclier tarifaire, afin de maintenir gelés les prix du gaz en 2022. Le ratio de dette publique sur PIB continuerait à diminuer légèrement à 112,8 % en 2022, aidé en cela par des flux de créances encore favorables.

À législation inchangée, et sous réserve d’une situation épidémiologique sous contrôle, le déficit public continuerait ensuite à se réduire progressivement pour atteindre – 3 ½ % du PIB en fin d’horizon de prévision, avec l’extinction de la totalité des mesures d’urgence courant 2022 et la fin progressive de la majeure partie des enveloppes de France Relance. En l’absence de mesures nouvelles, le déficit public resterait donc supérieur à celui observé avant la crise sanitaire, en conséquence de l’impact permanent de certaines mesures décidées durant la crise sanitaire (cf. Ségur de la santé, Grenelle de l’éducation, etc.).

Notre projection demeure sujette à de nombreux facteurs d’incertitude, tant sanitaires que macroéconomiques

Cette projection reste dépendante de l’évolution de la situation sanitaire en France et dans le monde. Nous supposons que l’impact sur l’activité économique resterait contenu en France, même si un choc plus fort venant peser sur la croissance à court terme ne peut être exclu (cf. encadré 2). L’effet du rebond de la pandémie sur l’inflation est en revanche ambigu : l’effet négatif sur la demande peut jouer négativement sur les prix, notamment via les prix des matières premières, mais l’accentuation de la désorganisation des échanges mondiaux pourrait jouer en sens inverse. À ce stade, l’incertitude croissante depuis la fin novembre s’est traduite par une forte baisse du prix du pétrole qui s’établit mi-décembre à environ 7 euros, au-dessous des hypothèses figées le 25 novembre. Ceci représente un aléa de l’ordre de – 0,2 point sur l’inflation en 2022.

Outre l’incertitude concernant l’évolution de l’épidémie et des mesures sanitaires, des aléas macroéconomiques peuvent affecter l’activité économique et l’inflation de façon assez analogue aux dernières prévisions.

Une confiance retrouvée plus rapidement, grâce notamment aux développements favorables du marché du travail, en particulier une fois l’épisode épidémique actuel passé, pourrait inciter les ménages à consommer plus rapidement leur surplus d’épargne financière accumulé pendant la crise, ce qui soutiendrait l’activité. Sur un horizon un peu plus long, des gains d’efficacité en sortie de crise, y compris des réallocations entre secteurs économiques et des réorganisations, pourraient contribuer à renforcer progressivement le rythme de la croissance potentielle future.

À l’inverse, les difficultés de recrutement signalées par les entreprises pourraient freiner la croissance si le manque de personnel entrave la production et n’est pas compensé par des gains de productivité supplémentaires. Les contraintes d’approvisionnement pourraient aussi se prolonger au-delà de la mi-2022 et continuer à freiner la reprise en détériorant, plus longuement que dans notre scénario central, la capacité des entreprises à répondre à la demande qui leur est adressée.

Les tensions observées sur les prix des intrants pourraient se diffuser davantage aux prix à la consommation et augmenter l’inflation. Par ailleurs, des hausses plus persistantes de salaires et qui se transmettraient plus fortement aux prix constituent également un aléa à la hausse sur l’inflation à moyen terme. À l’inverse, on ne peut exclure la possibilité d’un retournement à la baisse du prix des intrants, qui pourrait conduire à des pressions désinflationnistes sur le prix des biens manufacturés, comme cela s’est produit après le pic de 2011. Et les facteurs structurels qui ont pesé sur la trajectoire de l’inflation dans les années précédant la crise n’ont peut-être pas tous disparu.

Encadré 2 : Une aggravation sévère, mais temporaire, de la situation épidémique pourrait nettement peser sur l’activité début 2022, avant un rebond marqué dans la foulée

La cinquième vague épidémique en France liée au variant Delta et les craintes que suscite le variant Omicron constituent déjà un facteur d’incertitude qui pourrait peser sur l’activité économique à court terme. Dans un scénario plus sévère que notre scénario central, l’augmentation du nombre d’infections conduirait à une nouvelle saturation des services hospitaliers dans les prochaines semaines et à une nouvelle série de restrictions sanitaires, ce qui pénaliserait de nouveau plus nettement les secteurs les plus dépendants des contacts entre personnes.

Dans son point mensuel sur la conjoncture française, la Banque de France réalise un suivi sectoriel de l’activité par rapport au niveau pré-crise. L’enquête la plus récente indique que les entreprises continuent d’attendre un niveau d’activité en progression en décembre 2021, malgré le contexte actuel. C’est le point de départ de notre scénario central, en y ajoutant une dose de prudence pour les mois suivants, fondée aussi sur les dernières données haute fréquence, comme les paiements par cartes bancaires.

Pour construire un scénario alternatif dans lequel des aléas sanitaires plus forts se matérialiseraient avec des conséquences importantes sur l’activité économique, nous partons de la situation conjoncturelle prévue en décembre 2021 et projetons des niveaux d’activité dégradés dans chaque secteur en fonction des hypothèses suivantes. Nous supposons qu’il devient nécessaire de mettre en place de janvier à mai 2022 des restrictions sanitaires semblables à celles de fin 2020-début 2021. Nous faisons alors l’hypothèse que ces restrictions auraient le même impact économique dans les secteurs directement concernés (commerce de détail, hébergement-restauration, activités culturelles et de loisirs, services de transport, certains services non marchands), mais qu’en revanche cela ne se diffuserait pas dans les autres secteurs de l’économie qui ont démontré leur capacité d’adaptation et resteraient ainsi à leur niveau d’activité de décembre (industrie, construction, services aux entreprises, etc.).

Sous ces hypothèses, le niveau d’activité trimestrielle globale s’établirait au premier trimestre 2022 à un peu plus de 2 points de PIB, au-dessous du niveau pré-crise, et encore à 1,5 point au deuxième trimestre, alors que nous l’estimons à 0,75 point supérieur à cette référence en décembre 2021. Cette perte reste néanmoins plus faible que celle d’un peu plus de 4 points de PIB en moyenne au quatrième trimestre 2020 et au premier trimestre 2021 parce que l’activité dans certains secteurs, comme l’industrie, la construction ou les services aux entreprises, a progressé depuis un an.

Avec la levée progressive des restrictions sanitaires, le PIB retrouverait ensuite sa trajectoire du scénario central au troisième trimestre 2022. La croissance annuelle en 2022 s’établirait à 2,2 % (contre 3,6 % dans notre projection centrale), tandis que le rattrapage du troisième trimestre 2022 se traduirait par une croissance plus forte en 2023 (3,6 %, contre 2,2 %).

Télécharger l'intégralité de la publication

Mise à jour le 25 Juillet 2024