Quel visage et quelles coopérations pour l’industrie du post-marché de demain ?

Intervenant

Denis Beau, Premier sous-gouverneur de la Banque de France

Mise en ligne le 3 Octobre 2024

Conférence « CMU et Innovation » d’EUROCLEAR

3 octobre 2024

Discours d’ouverture de Denis BEAU, Premier sous-gouverneur

Mesdames et messieurs,

Dans un monde devenu plus dur et fragmenté, les analyses et les rapports se multiplient pour constater les vulnérabilités de l’Europe, notamment sur le plan économique et financier et proposer des leviers pour y remédier en mobilisant nos atouts et en les musclant.

Parmi ces leviers, figure la puissance financière de l’Europe qui pour l’instant n’est pas à la hauteur de son poids économique, alors qu’elle fait face à des besoins d’investissements importants pour deux transformations nécessaires et porteuses d’avenir dans les domaines du numérique et du climat.

Dans cette perspective, l’industrie du post-marché a un rôle important à jouer en mobilisant les nouvelles techniques, les nouveaux process du monde digital, qui se développent sous nos yeux et transforment notre système financier.

De mon point de vue de banquier central chargé de veiller à l’efficacité et à la sécurité d’infrastructures post-marché cruciales pour la stabilité de notre système financier, ces innovations sont porteuses d’opportunités mais aussi de risques. Leur déploiement soulève donc des questions stratégiques et opérationnelles auxquelles il faudra répondre collectivement pour assurer la contribution du post-marché de demain à la compétitivité et la souveraineté de notre système financier dans la stabilité dont le législateur nous a demandé d’être les garants. Cela soulève en particulier les deux questions suivantes :

Quel visage doit prendre l’industrie des services post-marché à l’issue de ces transformations ?

Quel cheminement suivre pour aller sans régression en matière de sécurité et d’efficacité vers le post-marché de demain ?

Pour contribuer à alimenter le débat sur les réponses à leur apporter, je voudrais vous dire ce soir comment à la Banque de France nous voyons d’une part l’évolution de notre offre de service en matière d’actif de règlement et d’infrastructure qui peut contribuer à façonner le post-marché de demain, et d’autre part la coopération et les priorités à établir pour permettre une transition assurée vers le post-marché de demain.

I. L’évolution de l’offre de services de l’Eurosystème

Pour remplir son mandat de stabilité financière à l’égard des infrastructures post-marché, l’Eurosystème utilise trois instruments : la fourniture de services, la supervision et la stimulation des initiatives de marché.

Dans cette boîte à outils, la fourniture de services joue de longue date un rôle très important. Il a conduit à faire que les services d’infrastructures, T2 et T2S, et la monnaie de banque centrale, occupent une place centrale dans le fonctionnement de notre système financier, pour le règlement des échanges entre intermédiaires.

Pour préserver cette place centrale, du fait de ses bénéfices en matière de stabilité, face au développement de nouvelles infrastructures et de nouveaux actifs de règlement que peuvent permettre l’essor de la tokenisation et des nouvelles technologies du digital, notre conviction à la Banque de France est que ces services doivent évoluer pour accompagner et favoriser les transformations de l’écosystème du post-marché porteuses de gains d’efficacité et de souveraineté, dans la stabilité. C’est pour cela que nous nous sommes engagés depuis plusieurs années dans un programme ambitieux d’expérimentations, seul et au sein de l’Eurosystème.

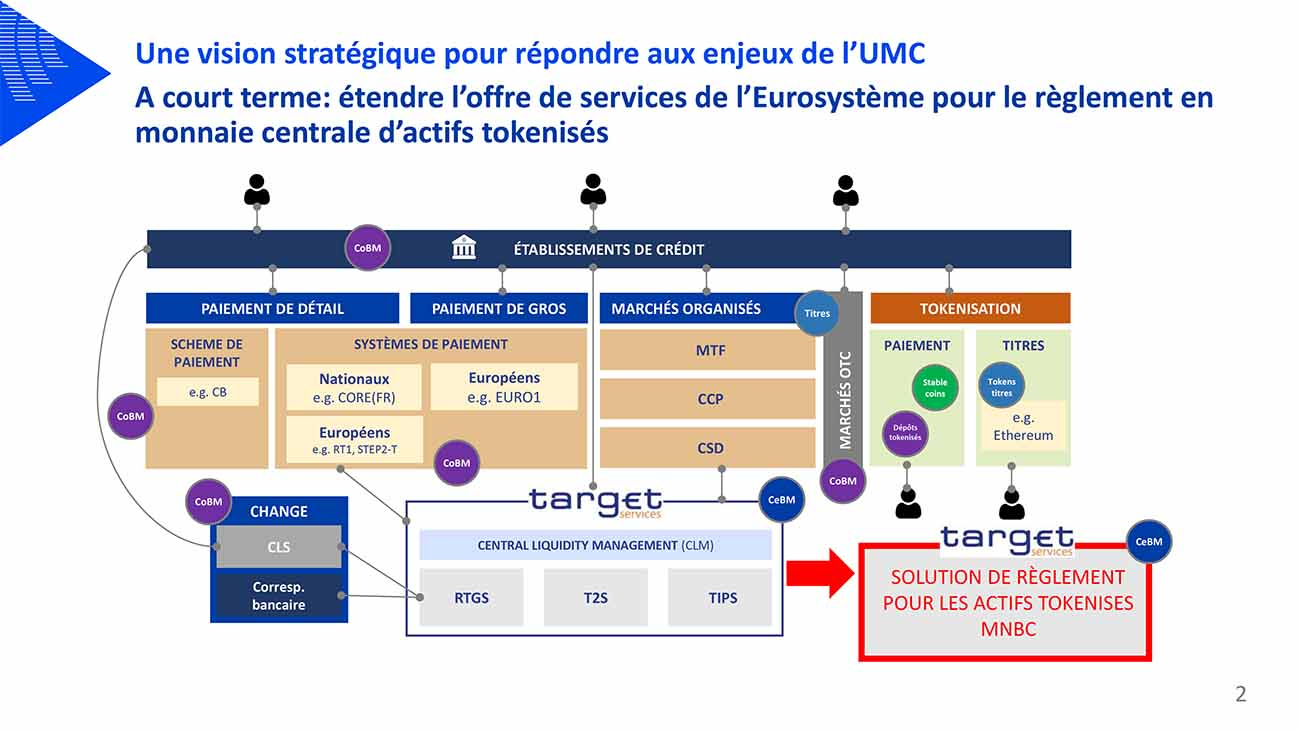

A. À court et moyen terme, étendre l’offre de services de l’Eurosystème pour répondre au besoin du marché et à l’enjeu de souveraineté européenne

Aujourd'hui, les services TARGET offrent des infrastructures de règlement efficaces, capable de couvrir un large panel de cas d'usage. Néanmoins, l'essor de la tokenisation et la montée en puissance des nouvelles technologies demandent d’adapter et d’étendre cette offre pour répondre aux attentes émergentes du marché. Au cours de nos expérimentations que ce soit au niveau national ou avec l'Eurosystème, nous avons activement collaboré avec une large palette d’acteurs privés, qui ont témoigné par leur fort engagement d'un grand intérêt pour ces innovations avec des objectifs divers : baisse des coûts, meilleure intégration de produits sur les marché, ouverture vers le transfrontière par exemple.

A la lumière des travaux passés et en cours, une piste serait d’étendre l’offre de services pour garantir la disponibilité d’un actif de règlement en monnaie centrale couvrant les nouveaux cas d’usage liés à la tokenisation des instruments financiers, notamment à travers l’utilisation de la monnaie numérique de banque centrale (MNBC). Cette évolution permettrait de répondre aux besoins immédiats du marché tout en assurant la continuité du rôle de la monnaie centrale comme l’actif de règlement dominant pour les échanges entre intermédiaires financiers.

Dans la mise en œuvre de cette évolution, le temps sera un élément déterminant. Sans signal adéquat, un risque serait de voir des acteurs financiers extra-européens prendre l’initiative et imposer leurs solutions de règlement, notamment en raison de l’avantage obtenu par le « premier entrant ». Cela pourrait entraîner, outre l’utilisation d’actifs de règlement moins sûrs que la monnaie de banque centrale, un glissement du marché vers des places financières internationales offrant des fonctionnalités avancées, au risque de marginaliser la Place européenne. En conséquence, la réactivité des acteurs publics comme privés sera décisive et la capacité de déploiement rapide d'une solution de règlement, fût-elle à court terme limitée aux besoins immédiats, sera déterminante.

Cette première étape ouvrirait la voie à une solution plus pérenne et robuste à long terme. Cela serait non seulement un gage de souveraineté monétaire, mais aussi un facteur déterminant pour maintenir et renforcer le rôle international de l’euro.

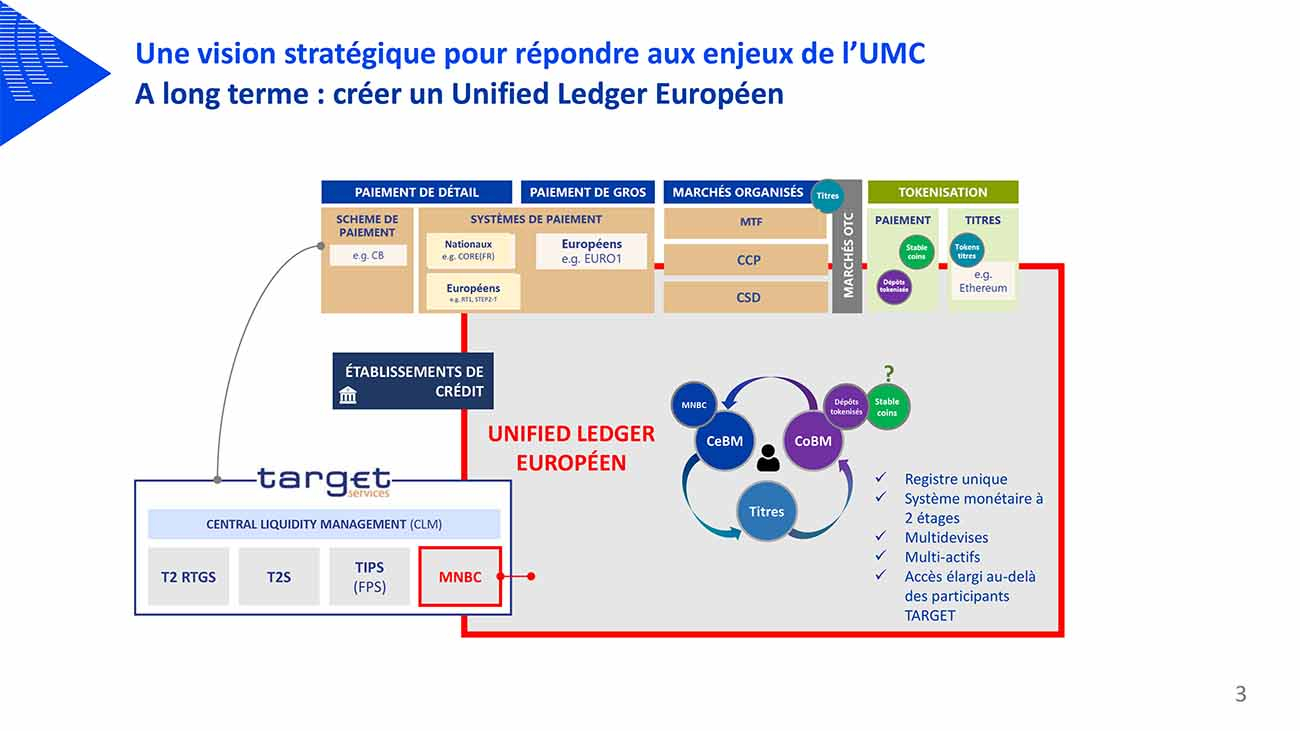

B. À long terme créer un Unified Ledger Européen pour intégrer les actifs financiers et de règlements tokenisés

Au-delà de cette solution de court terme il est nécessaire de développer une vision de plus long terme, celle d'une structure de marché européenne pleinement intégrée et capable de soutenir l'évolution des marchés financiers sur les prochaines décennies. Pour cela, la notion de Unified Ledger constitue une perspective logique d’évolution des premières initiatives autour de la MNBC et de la tokenisation. Elle permettrait un regroupement sur un même registre des actifs de règlement en monnaie centrale et commerciale et des actifs financiers tokenisés, appuyé sur une gouvernance européenne forte, possiblement partagée entre public et privé, comme c’est aujourd’hui par exemple le cas pour T2S.

Ainsi, la technologie DLT et la tokenisation peuvent être des catalyseurs d'une transformation profonde, vers une plateforme unifiée pour les actifs tokenisés qui permettrait de résoudre les risques de fragmentation qui pourraient découler de la multiplication de DLT de marché.

Un Unified Ledger Européen pourrait ainsi être un levier stratégique pour renforcer l'intégration des marchés financiers européens et aider à consolider la souveraineté financière de l'Europe. Il pourrait se développer en parallèle des infrastructures existantes, tout en étant connecté à celles-ci, les besoins du marché déterminant in fine leur importance respective.

II. Assurer opérationnellement une transition réussie vers le post-marché de demain

Alors que nous avançons vers une nouvelle phase de modernisation de nos infrastructures de marché et quel que soit le paysage qui en résultera, il est également essentiel d’assurer une transition réussie vers le post-marché de demain. Cette transition doit non seulement s’appuyer sur l’innovation technologique, mais également sur la coopération renforcée des acteurs de marché et des autorités publiques. De mon point de vue, le succès de cette modernisation dépendra de notre capacité à synchroniser nos efforts et à établir des priorités partagées claires.

A. Consolider les expérimentations et renforcer la coopération entre les acteurs de marché

Pour assurer une transition fluide vers le post-marché de demain, il est crucial de consolider les expérimentations en cours et d’entretenir la coopération. Cela commence par une vision commune, notamment au niveau de la Place française, sur le futur des infrastructures de marché. Les travaux du Groupe des Infrastructures de Place (GIP) sous l’égide de la Banque de France peuvent jouer un rôle central dans cette démarche, avec la publication d’un blueprint prévu d’ici la fin de l’année.

Au niveau européen, le cadre offert par le régime pilote peut appuyer l’établissement de cette vision commune en permettant d’expérimenter l’utilisation des nouvelles technologies de registres distribués, dans des environnements régulés et sécurisés. Il est une opportunité offerte aux acteurs de commencer à anticiper et adapter leurs métiers. Toutefois, qu'il s'agisse d'une plateforme de négociation (MTF), d'un système de règlement de titres (SSS) ou d'une solution combinée (TSS), l’obtention d'une licence engage sur le moyen et le long terme. De nombreux acteurs semblent hésiter à franchir ce pas en raison de l’incertitude liée à l’avenir d’une solution de règlement en monnaie numérique de banque centrale d’actifs tokenisés.

Il faudra lever cette incertitude et les autorités travaillent de concert à la définition d’une perspective claire sur ce que sera la solution de règlement en monnaie centrale. Un actif de règlement sûr et liquide disponible sur DLT est de mon point de vue une des clés du succès du régime pilote. Une solution avec une MNBC constituerait un levier important pour soutenir la transition permise par le régime pilote et nous avons déjà développé pour cela notre propre blockchain, DL3S. Mais les expérimentations sont en cours et nous verrons quelle solution sera retenue.

Cet enjeu européen se complète d’un enjeu international. Il est impératif que la Place financière française et européenne soit bien représentée dans les expérimentations menées à l’échelle globale, comme les travaux menés par la Banque de Règlements Internationaux. Je pense notamment au projet Agorá qui se concentre sur la MNBC et la monnaie de banque commerciale pour le cas des paiements transfrontières. Une bonne représentation des acteurs nationaux dans ces divers projets est essentielle pour défendre nos intérêts et garantir que les standards internationaux développés soient en adéquation avec nos intérêts et besoins.

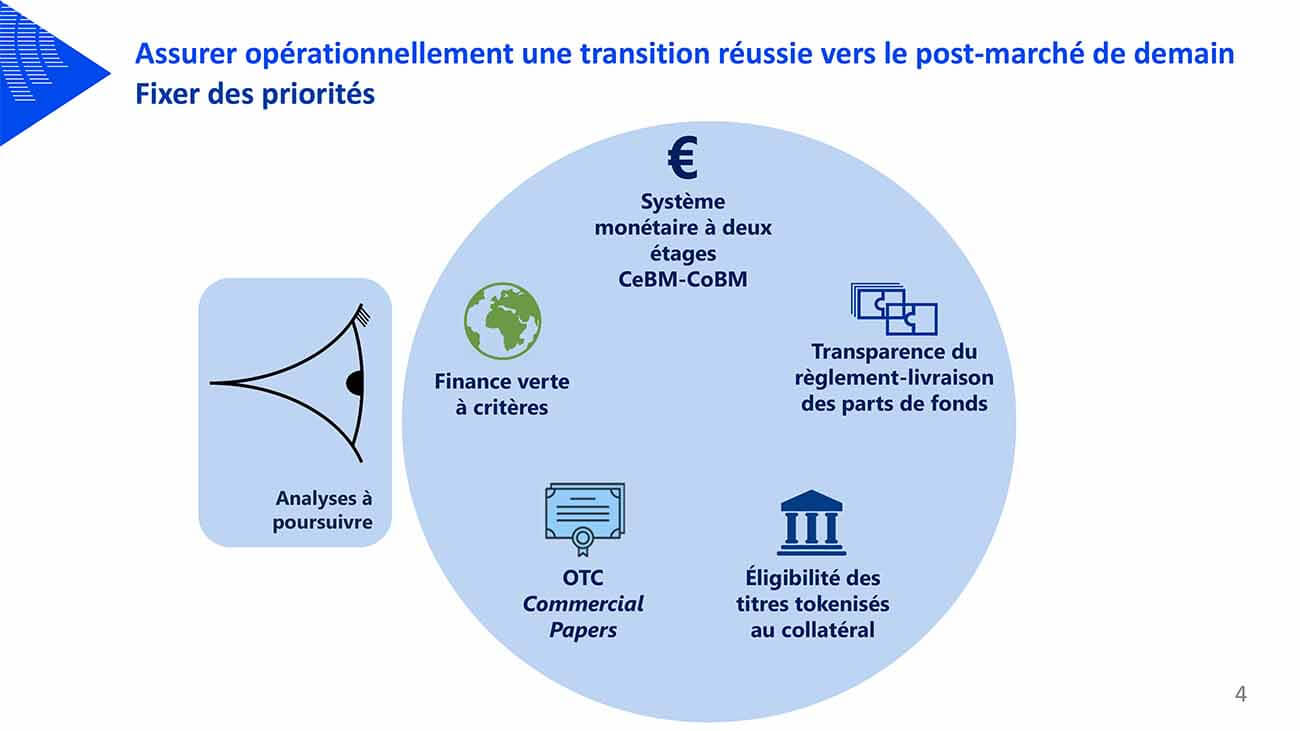

B. Fixer des priorités : conserver le système monétaire à deux étages et moderniser les segments de marché actuellement les moins bien servis

Dans cette phase de transformation, il est primordial de coopérer mais aussi de définir des priorités claires pour guider la modernisation de nos infrastructures de marché. La première de ces priorités est de conserver le système monétaire à deux étages, où la monnaie de banque centrale et la monnaie de banque commerciale jouent chacune un rôle distinct mais complémentaire. Ce modèle a fait ses preuves en assurant la stabilité et la résilience du système financier, et doit être préservé pour accompagner l’adoption des innovations technologiques sans perturber les équilibres fondamentaux.

En parallèle, il serait utile de bien prioriser les segments de marché qui peuvent, à court terme, bénéficier des avancées technologiques et d'une modernisation des infrastructures. Parmi eux, les marchés de gré à gré (OTC), tels que le marché des commercial papers, ainsi que le règlement-livraison des parts de fonds, représentent des opportunités immédiates pour accroître l'efficacité et la transparence des processus post-marché. De même, la finance verte à critères, un segment en pleine expansion, pourrait grandement profiter d'une transparence accrue grâce à une modernisation adaptée des infrastructures de marché, facilitant ainsi le financement de projets dans le cadre de la transition écologique et numérique.

*

* *

Pour conclure, il me semble qu’aujourd’hui comme hier un mélange de compétition et de coopération est nécessaire pour que le post-marché puisse apporter la contribution attendue au développement de la puissance financière de l’Europe.

Des sujets importants tant stratégiques qu’opérationnels peuvent être inclus dans le champ de cette coopération. J’en ai abordé quelques-uns et vous l’avez compris la Banque de France est prête à prendre sa part dans cette coopération et demeure à l’écoute des acteurs de la Place de Paris.

Télécharger l'intégralité de la publication

Mise à jour le 4 Octobre 2024