By Agnès Bénassy-Quéré, Deputy Governor of the Banque de France.

Nos thématiques

-

Cotation

Cotation

-

Moyens de paiement

Moyens de paiement

-

Finance d'entreprise

Finance d'entreprise

-

Ukraine

Ukraine

-

Les innovations dans les paiements

Les innovations dans les paiements

-

Droit au compte

Droit au compte

-

Titres de créances négociables

Titres de créances négociables

-

Surendettement

Surendettement

-

Fichiers d'incidents

Fichiers d'incidents

-

Banques et assurances

Banques et assurances

-

Politique monétaire

Politique monétaire

-

Devises étrangères

Devises étrangères

-

Épargne

Épargne

-

Climat

Climat

-

Banques centrales

Banques centrales

-

Fraudes et arnaques

Fraudes et arnaques

-

Inclusion financière

Inclusion financière

-

Covid-19

Covid-19

182

résultats trouvés pour la recherche :

paiement sans contact refusé

Le RTP n’étant pas un service de paiement, sa fourniture n’est pas réservée aux prestataires de services de paiement agréés auprès des autorités de supervision. Afin de s’assurer de la fiabilité des prestataires, ces derniers doivent cependant être homologués et respecter les règles définies par le Conseil européen des paiements (European Payments Council – EPC).

Si vous ne parvenez pas à vous faire ouvrir un compte bancaire, il existe plusieurs possibilités pour saisir la Banque de France d’une demande de droit au compte.

Vous pouvez :

- Solliciter la banque qui vous a refusé l'ouverture d'un compte pour qu’elle transmette votre demande de droit au compte à la Banque de France.

- Contacter directement la Banque de France :

- En vous rendant directement au guichet d'une de ses succursales pour remplir votre demande ;

- En lui adressant votre demande par courrier ;

- En réalisant votre demande en ligne après ouverture d’un espace personnel.

Contacter la Banque de France et prendre rendez-vous

- Vous faire aider dans vos démarches par votre Caisse d’allocations familiales, le Conseil général, le centre communal d’action sociale dont vous dépendez ,ainsi que par une association de consommateurs agréée ou une association ou fondation à but non lucratif dont l’objet est d’accompagner les personnes en difficulté ou de défendre l’intérêt des familles.

Un banquier peut refuser de vous délivrer un chéquier mais il doit motiver sa décision.

Dans la plupart des cas, le banquier refuse de vous délivrer un chéquier lorsque vous êtes inscrit au fichier central des chèques.

Il peut aussi vous demander à tout moment de lui restituer les chéquiers qu’il vous a préalablement délivrés. Il le fera notamment au moment de la clôture du compte.

Quand le banquier vous délivre un chéquier, il doit vous le remettre gratuitement.

Il existe trois façons de régulariser une « interdiction bancaire d'émettre des chèques » :

- Une nouvelle présentation du chèque : si vous avez reconstitué une provision suffisante sur votre compte, vous allez pouvoir contacter le bénéficiaire pour l'informer qu'il peut à nouveau présenter le chèque au paiement sur son compte. Le justificatif de la régularisation est alors constitué par votre relevé bancaire qui atteste du débit en compte du dit chèque.

- La restitution du chèque : si vous avez la possibilité de prendre contact directement avec le bénéficiaire du chèque, vous pouvez le régler par un autre moyen (par exemple en espèces) et obtenir ainsi qu'il vous rende le chèque rejeté. Le chèque ainsi récupéré doit être alors restitué à votre banque, car il constitue la seule preuve de la régularisation.

- Le blocage de la provision : si vous apportez les fonds nécessaires sur votre compte, vous pouvez demander à votre banque de bloquer la provision du chèque impayé. La provision ainsi constituée est alors destinée exclusivement à payer le chèque lorsqu'il se présentera à nouveau. Tant que le chèque ne sera pas présenté, le blocage sera maintenu, jusqu'à la date limite d’encaissement du chèque, c'est-à-dire 1 an et 8 jours. Si à cette échéance, le chèque ne s'est toujours pas présenté, vous pourrez demander le déblocage des fonds constituant la provision.

Une fois la situation régularisée, quelle que soit l’option retenue, votre banque fera le nécessaire auprès du fichier central des chèques pour lever votre inscription. Vous pourrez alors de nouveau émettre des chèques.

À défaut de régularisation, vous êtes inscrit au Fichier Central des Chèques (FCC) pendant une durée de 5 ans.

Les cartes de paiement émises par une banque ukrainienne sont utilisables dans l’Union européenne : les porteurs de ces cartes (qu’ils soient ukrainiens ou non) peuvent payer auprès de commerçants, européens ou français, et retirer des espèces auprès d’un distributeur automatique de billets (DAB), dans la limite des plafonds d’utilisation propres à chaque contrat carte. Toutefois, nous vous signalons que l’utilisation des cartes peut être altérée par la capacité des banques ukrainiennes à fonctionner.

À noter que les espèces retirées dans un DAB peuvent être versés sur un compte français afin de l’alimenter. Il convient cependant de noter que dans le cadre de la lutte contre le blanchiment des capitaux et le financement du terrorisme, la banque peut vous demander de justifier la provenance des fonds.

Si vous constatez une opération frauduleuse réalisée avec votre carte bancaire, vous devez immédiatement informer votre banque afin de faire opposition à votre carte :

- en contactant directement votre conseiller en agence ;

- en vous rendant sur votre espace client ;

- en appelant le numéro d’opposition propre à votre banque (qui figure notamment sur votre contrat ou au dos des tickets de retrait) ;

- en appelant le numéro spécial du serveur interbancaire : 0 892 705 705 (Tarif : 0,34 € la minute – Ouvert 24h/24, 7j/7).

Ensuite, confirmez par écrit et sans délai l’opposition selon les modalités prévues par votre banque.

Vous devez également demander à votre banque le remboursement des opérations frauduleuses dans un délai maximal de 13 mois après le débit. Ce délai est ramené à 70 jours (le contrat carte peut prévoir un délai plus long, ne pouvant dépasser 120 jours) lorsque l’établissement du bénéficiaire du paiement se situe en dehors de l’Union européenne ou de l’Espace économique européen (les États de l’Union ainsi que l’Islande, le Lichtenstein et la Norvège).

Vous pouvez également déclarer la fraude auprès de la police ou de la gendarmerie. Cette démarche n’est cependant pas une condition préalable pour que la banque vous rembourse.

Si vous êtes toujours en possession de la carte, vous pouvez signaler la fraude sur la plateforme en ligne Perceval.

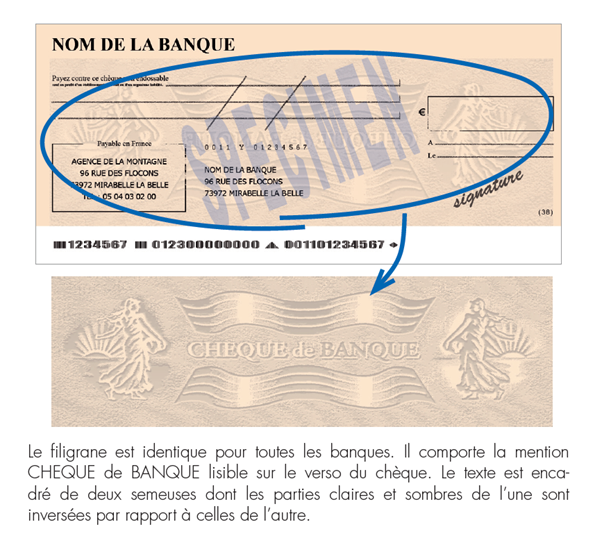

Si vous êtes bénéficiaire d’un chèque de banque (par exemple, en cas de vente d’un véhicule), contactez la banque émettrice en recherchant par vous-même ses coordonnées (sans vous fier aux mentions présentes sur le chèque ni à celles que l’acheteur pourrait vous transmettre) pour en confirmer la validité avant de finaliser la vente. Vous pouvez aussi en complément vérifier le filigrane visible par transparence et lisible au verso du chèque de banque :

Image

Soyez toutefois toujours attentifs au moment d’accepter un chèque de banque. Il existe en effet des chèques de banque frauduleux, par exemple dans le cadre de ventes de voitures d’occasion. Vous lui remettez la voiture et vous vous apercevez au moment de déposer le chèque à votre banque que c’est finalement un faux. Dans la mesure du possible, demandez d’être payé via un autre moyen de paiement (virement, de préférence un virement instantané ou espèces).

Au-delà de la durée légale d’encaissement d’un chèque (1 an et 8 jours), le paiement du chèque peut être refusé au bénéficiaire.

Lors de la remise d’un chèque à l’encaissement, celui-ci doit être endossé c’est à dire signé au dos par le bénéficiaire. Il est également recommandé d’inscrire la date et le numéro du compte sur lequel il doit être crédité.

De ce fait, votre banque n’a pas l’obligation de créditer votre compte le jour du dépôt du chèque. Lorsqu’elle ne crédite pas immédiatement le chèque, votre banque doit vous prévenir. Si les conditions générales de compte le permettent, la banque peut aussi décider de geler les fonds encaissés quelques jours le temps de vérifier qu’il ne s’agit pas d’une remise frauduleuse.

Le fait d’avoir un chèque entre les mains, ne constitue pas du tout une garantie d’être payé ! Lorsque vous procédez à la remise d’un chèque sur votre compte, il peut être rejeté par la banque du tiré plusieurs jours après son encaissement, notamment si le solde du compte de l’émetteur n’est pas suffisant pour le payer (c’est ce qu’on appelle un « chèque sans provision ») ou si le chèque est en opposition.

Dans ce cas, et dès que l’information lui parvient, votre banque annule la remise de chèques. Le compte n’est donc définitivement crédité du montant du chèque que si les fonds sont bien disponibles sur le compte de l’émetteur et uniquement si le chèque est régulier.

L'article L. 131-86 du Code monétaire et financier (issu de la loi du 30 décembre 1991 relative à la sécurité des chèques et des cartes de paiement) confie à la Banque de France le soin d'informer toute personne sur la régularité de l'émission des chèques qu'elle est susceptible d'accepter pour le paiement d'un bien ou d'un service.

Pour ce faire, le FNCI centralise les coordonnées bancaires :

- de tous les comptes ouverts au nom d'une personne frappée par une interdiction d'émettre des chèques ;

- des oppositions pour perte ou vol de chèques ;

- des comptes clos ;

ainsi que les caractéristiques des faux chèques.

Ces informations lui sont transmises par les établissements bancaires en application des dispositions des articles L. 131-84, R. 131-32 et 42 du Code monétaire et financier. Conformément aux dispositions de l'article 4 de l'arrêté du 24 juillet 1992, la Banque de France a confié, à l'issue d'un marché publique, à la société Mantis la gestion de la base de consultation du FNCI et la promotion du service auprès des utilisateurs, diffusé sous l'appellation Vérifrance-FNCI-Banque de France.

La consultation s'effectue sur la base de la lecture de la ligne magnétique située au bas du chèque dite « ligne CMC7 ». Une information sous forme de couleur est communiquée au commerçant :

- vert : aucune information dans le FNCI ;

- blanc : lecture du chèque impossible ;

- rouge : chèque irrégulier (interdiction d'émettre des chèques, compte clos, opposition pour perte ou vol, faux chèques) ;

- orange : compte faisant l'objet d'une opposition pour perte ou vol (sans indication des numéros de chèque).

La réponse « couleur» est complétée par la restitution du nombre de consultations du compte auprès du service Vérifiance sur la journée en cours et sur les derniers jours (délibération de la CNIL N°2009-363 du 25 juin 2009 et N°2014-266 du 26 juin 2014). Cette dernière information, dite « information multi chèques », ne doit en aucun cas fonder, à elle seule, un refus de chèque. Il s’agit d’une alerte qui doit inciter le bénéficiaire à accroître ses vérifications. Son objet est de prévenir des risques d’utilisation frauduleuse de chèques.